- Введение: Что такое Ripple простыми словами

- История создания и ключевые лица: От утопии к корпорации

- Технологическая база: Как это работает?

- Токеномика XRP: Где лежат деньги?

- Экосистема продуктов Ripple: От платежей к мировому стандарту

- Великая юридическая битва: Ripple vs SEC

- Партнерства и реальное применение: Финансовая дипломатия в действии

- Критика и риски: Темная сторона Луны

- Будущее и прогнозы (2025-2030): Эпоха доминирования

- Заключение: Вердикт для инвестора

Введение: Что такое Ripple простыми словами

Если вы попросите трех разных людей объяснить, что такое Ripple, вы, скорее всего, получите три разных ответа. Трейдер скажет, что это "крипта из топ-10", банковский клерк — что это "платежный протокол", а юрист из SEC (Комиссии по ценным бумагам и биржам США) до недавнего времени нервно поправлял галстук при этом слове.

Главная проблема новичка в том, что термин "Ripple" стал зонтичным брендом, за которым скрываются три разные, хотя и связанные сущности. Давайте наведем порядок в этом хаосе, используя аналогию с миром технологий.

1.1. Великая Троица: Компания, Актив и Реестр

Чтобы понять Ripple, представьте себе компанию Apple.

-

У Apple есть iOS (операционная система, на которой всё работает).

-

У Apple есть iPhone (продукт, который они продают).

В мире Ripple архитектура выглядит так:

-

Ripple (Компания): Это частная коммерческая организация (юридическое лицо Ripple Labs Inc.). У них есть офисы в Сан-Франциско, Лондоне и Сингапуре, совет директоров и сотни программистов. Их задача — продавать софт крупным банкам. Если Ripple Labs завтра решит закрыться, компания исчезнет, но технология — нет.

-

XRP (Цифровой актив): Это сама монета, "топливо" системы. Если Ripple — это корпорация, то XRP — это независимый цифровой код, который живет в сети. Это инструмент для передачи стоимости. Важно понимать: XRP не является акцией компании Ripple, хотя компания и владеет огромным количеством этих монет.

-

XRPL (XRP Ledger): Это "железная дорога", по которой едет поезд. Это распределенный реестр с открытым исходным кодом. Блокчейн (технически — распределенный реестр без традиционных блоков, но об этом позже), на котором происходят все транзакции. Он децентрализован: его поддерживают сотни независимых узлов по всему миру, а не только серверы компании.

Почему это важно? Эта децентрализация стала ключевым аргументом в судах. Ripple Labs пыталась доказать, что XRP может существовать сам по себе, даже если компания перестанет работать.

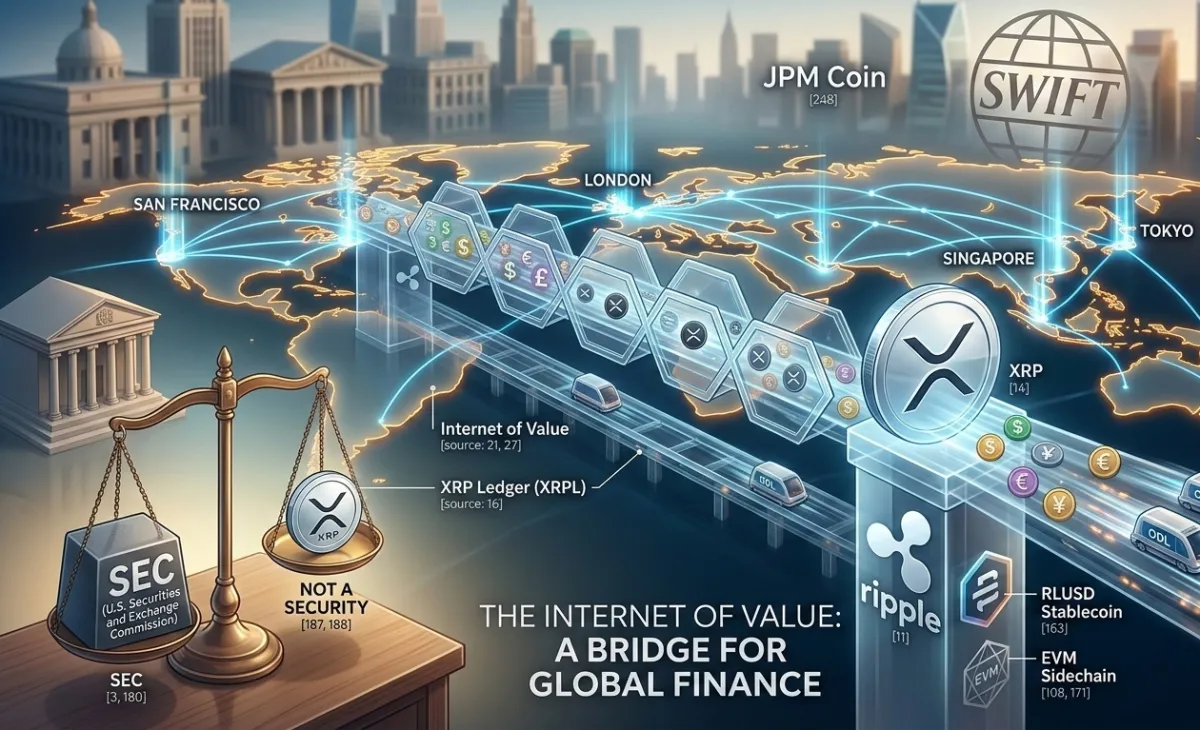

1.2. Миссия: "Интернет ценностей" (Internet of Value)

Задумывались ли вы когда-нибудь, почему в 2026 году вы можете отправить 4K-видео другу в Австралию за доли секунды, но перевод денег туда же займет 3-5 рабочих дней и будет стоить вам 30-50 долларов комиссии?

Мы живем в эпоху "Интернета информации", где данные летают мгновенно. Но финансовый мир до сих пор живет в эпохе "бумажных писем". Система SWIFT, которой пользуются банки, — это просто система обмена сообщениями. Она не перемещает деньги; она просто говорит банку Б: "Эй, банк А подтвердил, что у него есть деньги для тебя, перепиши цифры в своей базе данных".

Миссия Ripple — создать "Интернет ценностей" (IoV). Идея проста: деньги должны перемещаться так же быстро и дешево, как текстовое сообщение в Telegram. Ripple стремится убрать "посредников посредников". Вместо того чтобы прогонять платеж через 5 банков-корреспондентов, система использует XRP как универсальный мост.

Пример: Вы отправляете рубли, они мгновенно конвертируются в XRP, XRP перелетает океан за 3 секунды, и на другой стороне получатель мгновенно получает доллары. Никаких ожиданий "до конца банковского дня".

1.3. Краткая справка: Цифры, которые впечатляют

Чтобы понять масштаб влияния Ripple на рынок, взглянем на сухую, но мощную статистику.

-

Скорость транзакции: 3-5 секунд. Для сравнения: Bitcoin проводит транзакцию от 10 до 60 минут, Ethereum — около 15 минут.

-

Стоимость: Средняя комиссия в сети XRPL составляет примерно $0.0002. Это настолько мало, что сеть практически бесплатна для обычного пользователя. Это защита от спам-атак, а не способ заработка.

-

Масштабируемость: Сеть способна обрабатывать более 1500 транзакций в секунду (TPS) 24/7. Это ставит её в один ряд с мощностями платежной системы Visa.

-

Место в иерархии: С момента своего запуска в 2012 году XRP почти никогда не покидал топ-10 криптовалют по рыночной капитализации. Это один из немногих "старичков" (вместе с Bitcoin и Litecoin), который пережил десятки циклов роста и падения, оставшись актуальным.

История создания и ключевые лица: От утопии к корпорации

История Ripple — это не типичный рассказ о "шифропанках", которые хотели уничтожить банки. Это история о людях, которые хотели исправить банки. Если Bitcoin создавался как антитеза финансовой системе, то Ripple создавался как её обновление (апгрейд).

2.1. От идеи к реализации: Райан Фуггер и эра до Биткоина (2004)

Мало кто знает, но концепция Ripple старше Биткоина. В 2004 году (за 4 года до манифеста Сатоши Накамото) программист из Ванкувера Райан Фуггер разработал систему RipplePay.

Его идея была философской и глубокой: "Деньги — это просто долг и доверие". В RipplePay не было монет. Это была сеть доверия. Если я доверяю вам на 100 рублей, а вы доверяете своему другу на 100 рублей, я могу передать ценность вашему другу через вас. Это была децентрализованная система взаимных расчетов.

Однако RipplePay была слишком сложной для массового пользователя того времени. Она опередила эпоху. Всё изменилось в 2011-2012 годах, когда на сцену вышли люди, увидевшие в идее Фуггера потенциал для создания глобального платежного рельса.

2.2. Рождение OpenCoin (2012) и легендарные основатели

В 2012 году к Райану Фуггеру обратились Джед Маккалеб и Крис Ларсен. Они убедили его, что системе нужны цифровые активы и более мощная технологическая база. Так появилась компания OpenCoin, позже переименованная в Ripple Labs.

Кто стоял у истоков? Это "Мстители" криптомира, каждый со своей уникальной (и иногда спорной) репутацией:

-

Джед Маккалеб: Человек-легенда. Создатель eDonkey (файлообменник), основатель печально известной биржи Mt. Gox (которую он продал до взлома) и главный архитектор Ripple. Джед — идеалист. Его уход из Ripple в 2013 году из-за разногласий с Крисом Ларсеном стал одним из самых громких скандалов в индустрии. Позже он основал прямого конкурента — Stellar (XLM).

-

Крис Ларсен: Опытный бизнесмен из Кремниевой долины. До Ripple он основал E-Loan (один из первых сервисов онлайн-кредитования). Ларсен привнес в проект "взрослый" подход, связи в банковской среде и понимание того, как работают регуляторы. Сегодня он один из самых богатых людей в криптоиндустрии.

-

Артур Бритто: Самая загадочная фигура. О нем почти нет информации, он не дает интервью и не имеет фото в соцсетях. Бритто — гениальный кодер, который вместе с Маккалебом прописывал логику распределенного реестра. Говорят, что именно он настоял на создании лимитированной эмиссии в 100 миллиардов монет.

-

Дэвид Шварц (JoelKatz): Нынешний технический директор (CTO) и мозг компании. Дэвид — один из лучших криптографов мира. Если вы видите технически сложный пост в блоге Ripple, скорее всего, его написал он. Именно он превратил теоретические наброски Маккалеба в работающий, защищенный код.

2.3. Эволюция бренда и "Банковский поворот"

В 2013-2015 годах компания прошла через серьезную трансформацию. Стало ясно, что просто быть "еще одной криптовалютой" — это путь в никуда. Конкурировать с Биткоином за звание "цифрового золота" было бессмысленно.

Ripple Labs приняла решение, которое на долгие годы сделало её изгоем в сообществе максималистов Биткоина: они решили работать с банками.

-

Ребрендинг: OpenCoin стал Ripple Labs.

-

Смена стратегии: Вместо того чтобы убеждать людей покупать кофе за XRP, они пошли к таким гигантам, как Santander, American Express и SBI Holdings.

-

Программные продукты: Были созданы пакеты ПО (xCurrent, xRapid, xVia). Идея была в том, чтобы дать банкам технологию блокчейна, которая интегрируется в их существующие системы без необходимости всё ломать.

Этот период был временем "завоевания доверия". Пока остальной крипторынок ассоциировался с даркнетом и волатильностью, руководство Ripple ходило на форумы в Давосе, носило дорогие костюмы и нанимало бывших сотрудников Казначейства США и ФРС.

Они строили легальный мост между миром фиата (традиционных денег) и миром крипты. Именно эта стратегия сделала Ripple самой "государственной" криптовалютой, что вызывало одновременно и восхищение инвесторов, и ненависть тех, кто верил в полную анонимность и отсутствие контроля.

Технологическая база: Как это работает?

Если Bitcoin — это огромная, тяжелая, но сверхнадежная крепость, то XRP Ledger (XRPL) — это скоростной гиперлуп, спроектированный для максимально эффективного перемещения грузов (денег).

3.1. XRPL: Почему это не "блокчейн" в классическом понимании?

В мире крипты слово "блокчейн" стало нарицательным, но технически XRPL — это распределенный реестр (Distributed Ledger). В чем подвох?

Классический блокчейн (как у Биткоина) — это цепочка блоков, где каждый следующий блок "добывается" майнерами. В XRPL нет майнинга. Нет блоков в привычном понимании, которые нужно "находить", решая математические задачи. Вместо этого сеть работает как гигантская общая таблица Excel, которая обновляется каждые 3-5 секунд.

Важное отличие: В Биткоине безопасность обеспечивается энергией (майнингом), в Эфириуме — капиталом (стейкингом), а в Ripple — доверием и консенсусом.

3.2. Алгоритм консенсуса (RPCA): Магия без майнеров

Давайте разберем, чем Ripple Consensus Ledger (RPCA) отличается от того, к чему мы привыкли:

-

Прощай, Proof-of-Work (Биткоин): Майнинг требует колоссальных затрат электричества. В Ripple нет соревнований между видеокартами. Это делает сеть в тысячи раз дешевле и быстрее.

-

Прощай, Proof-of-Stake (Эфириум): Вам не нужно "замораживать" свои монеты, чтобы подтверждать транзакции и получать награды. В Ripple нет прямой финансовой награды за поддержку сети (что, кстати, долгое время было поводом для критики).

Как же тогда они договариваются?

Всё держится на Валидаторах и UNL (Unique Node List).

Представьте себе закрытый клуб джентльменов. Чтобы транзакция прошла, её должны подтвердить минимум 80% участников клуба.

-

Валидаторы — это узлы (серверы), которые проверяют транзакции. Их держат университеты (MIT), биржи, банки и сама компания Ripple.

-

UNL — это список узлов, которым конкретный сервер доверяет. Вы сами выбираете, кому верить. Если 80% доверенных узлов говорят: "Да, у Ивана есть 100 XRP, и он их отправил", — транзакция записывается в реестр навсегда.

3.3. Масштабируемость: Давид против Голиафа (SWIFT и Visa)

В 2026 году скорость — это всё. Пока традиционная система SWIFT работает по принципу "отправил и молись, чтобы через 3 дня дошло", Ripple показывает чудеса производительности:

| Параметр | Bitcoin | SWIFT | Visa | Ripple (XRP) |

|---|---|---|---|---|

| Скорость транзакции | 10-60 мин | 1-5 дней | Секунды | 3-5 секунд |

| Пропускная способность | ~7 TPS | --- | 24 000+ TPS | 1 500 — 3 400+ TPS |

| Стоимость | Высокая/Средняя | $20-$50 | Комиссия банка | $0.0002 |

*TPS — Transactions Per Second (Транзакций в секунду).

Благодаря обновлению 2025 года и запуску EVM-сайдчейна (Ethereum Virtual Machine), XRPL теперь умеет не только быстро пересылать деньги, но и запускать сложные смарт-контракты, конкурируя с Ethereum в сфере DeFi (децентрализованных финансов).

3.4. Экологичность: Криптовалюта с "зеленой" душой

Пока экологи в 2021-2022 годах атаковали Биткоин за его "углеродный след", Ripple заняла позицию лидера ESG (экологического управления).

Поскольку в сети нет майнинга, одна транзакция XRP потребляет столько же энергии, сколько пара звонков по мобильному телефону или пара часов работы лампочки. Это в 61 000 раз эффективнее, чем у Биткоина. Для крупных корпораций и банков, которые сегодня обязаны отчитываться о своей экологичности, это стало решающим фактором выбора.

Токеномика XRP: Где лежат деньги?

Экономика XRP — это, пожалуй, самая обсуждаемая тема на Reddit и в Twitter (X). Она уникальна, местами противоречива, но строго логична с точки зрения бизнеса.

4.1. Эмиссия: Почему сразу 100 миллиардов?

В отличие от Биткоина, который "добывается" постепенно, все 100 000 000 000 XRP были созданы (отчеканены) в один момент в 2012 году.

-

Никаких новых монет никогда не будет создано.

-

Напротив, общее количество медленно уменьшается (см. пункт про сжигание).

Почему так много? Ответ кроется в стратегии "Bridge Currency". Чтобы банки могли переводить миллиарды долларов ежедневно через XRP, ликвидности должно быть много. Если бы монет было мало, цена была бы слишком волатильной для банковских нужд.

4.2. Система Escrow: Усмирение "печатного станка"

Главный страх инвесторов всегда заключался в следующем: "У компании Ripple на счетах лежит большая часть монет. Что, если они решат их продать и обрушить рынок?".

Чтобы успокоить рынок, в 2017 году Ripple создала систему Escrow (условное депонирование). Они заблокировали 55 миллиардов XRP в серии смарт-контрактов.

Как это работает в 2026 году:

-

Каждый месяц 1-го числа автоматически разблокируется 1 миллиард XRP.

-

Компания Ripple использует часть этих монет (обычно около 200-300 млн) для продажи институциональным партнерам и финансирования разработок.

-

Оставшиеся 700-800 млн XRP отправляются обратно в Escrow, в самый конец очереди (еще на 5 лет блокировки).

Это создает предсказуемость. Инвесторы точно знают: компания не может выбросить все монеты на рынок сразу.

4.3. Механизм сжигания: Дефляция в действии

XRP — это дефляционный актив. Каждая транзакция в сети стоит крошечную долю монеты (стандартно 0.00001 XRP).

Внимание: Эта комиссия не идет майнерам или компании Ripple. Она просто уничтожается (сгорает).

На текущий момент уничтожено уже более 12 миллионов XRP. Да, при общем объеме в 100 млрд это кажется каплей в море, но при массовом использовании сети (особенно с запуском стейблкоина RLUSD) скорость сжигания будет расти. Это делает XRP ценнее в долгосрочной перспективе.

4.4. XRP как "Bridge Currency": Валютный мост

Это "святой грааль" токеномики Ripple. Представьте, что вы хотите обменять мексиканское песо на тайский бат. Напрямую это сделать сложно — банки сначала купят доллары за песо, а потом баты за доллары. Это двойная комиссия и задержка.

Ripple предлагает использовать XRP как промежуточное звено:

Песо —> XRP —> Бат

Процесс занимает 3 секунды. XRP здесь работает как универсальный "растворитель" для ликвидности. Чем больше банков используют этот мост, тем выше спрос на актив, и тем стабильнее становится его цена.

Экосистема продуктов Ripple: От платежей к мировому стандарту

К 2026 году Ripple окончательно трансформировалась из узкоспециализированного стартапа в полноценную финансовую инфраструктурную корпорацию. Если раньше продукты компании напоминали "конструктор" из разных сервисов, то сегодня это бесшовная экосистема.

5.1. ODL (On-Demand Liquidity): Ликвидность по требованию

Это "алмаз" в короне Ripple. Основная проблема банков при международных переводах — необходимость держать огромные суммы на счетах в других странах (так называемые счета Nostro/Vostro). Это "мертвый капитал", который просто лежит, чтобы обеспечить будущие транзакции.

ODL решает эту проблему элегантно:

-

Банку не нужно заранее покупать и держать иены, евро или баты.

-

В момент перевода система использует XRP как мост.

-

Деньги мгновенно конвертируются в XRP, переносятся через океан и на другом конце превращаются в нужную валюту.

В 2025-2026 годах ODL стал стандартом для коридоров между Азией, Латинской Америкой и Ближним Востоком. Банки высвободили миллиарды долларов оборотного капитала, который раньше просто "пылился" на иностранных счетах.

5.2. Ребрендинг и конвергенция: Ripple Payments

Раньше пользователи путались в названиях: xCurrent (для сообщений), xRapid (для XRP) и xVia (интерфейс). В итоге Ripple поступила мудро, объединив всё в единый флагманский продукт — Ripple Payments.

Сегодня это end-to-end платформа, которая позволяет бизнесу управлять всеми денежными потоками — от фиата до крипты — в одном окне. Благодаря покупкам таких гигантов, как Metaco (кастодиальный сервис) и Standard Custody, Ripple теперь сама может хранить активы своих клиентов, обеспечивая уровень безопасности "банковского класса".

5.3. Новинка 2025-2026: Стейблкоин RLUSD (Ripple USD)

Многие спрашивали: "Зачем Ripple свой стейблкоин, если есть XRP?". Ответ прост: стабильность для корпораций. Многие консервативные финучреждения всё еще боятся волатильности XRP. RLUSD — это полностью обеспеченный долларом США, регулируемый и прозрачный стейблкоин.

-

Зачем он нужен? Он дополняет XRP. Там, где нужна мгновенная переброска стоимости через границы, работает XRP. Там, где нужно зафиксировать цену или хранить средства внутри сети — работает RLUSD.

-

Результат: К марту 2026 года капитализация RLUSD превысила $1.5 млрд, сделав его одним из самых быстрорастущих институциональных стейблкоинов в мире.

5.4. Смарт-контракты и EVM-сайдчейны

В 2026 году XRPL — это больше не просто "платежка". С запуском EVM-совместимого сайдчейна (Ethereum Virtual Machine) на базе Ripple стало возможно запускать любые децентрализованные приложения (dApps). Это открыло двери для:

-

DeFi (Децентрализованные финансы): Кредитование, заимствование и доходное фермерство прямо в экосистеме Ripple.

-

NFT и RWA (Real World Assets): Токенизация недвижимости, акций и золота. Теперь разработчики из мира Ethereum могут переносить свои проекты на Ripple за считанные минуты, используя скорость и дешевизну XRP Ledger.

Великая юридическая битва: Ripple vs SEC

Эта глава войдет в учебники истории как "Дело, которое спасло криптоиндустрию в США". Битва длилась почти 5 лет и стоила Ripple более $200 млн только на оплату юристов.

6.1. Суть претензий (декабрь 2020)

В канун Рождества 2020 года SEC (Комиссия по ценным бумагам и биржам США) нанесла удар, обвинив Ripple в незаконной продаже ценных бумаг на сумму $1.3 млрд под видом токенов XRP. Логика SEC: "Инвесторы покупают XRP, ожидая прибыли от усилий компании Ripple. Значит, это инвестиционный контракт (тест Хауи)". Рынок отреагировал катастрофически: биржи (Coinbase, Kraken и др.) начали массовый делистинг XRP, а цена монеты рухнула.

6.2. Ключевые повороты и решение судьи Торрес (2023)

В июле 2023 года произошло историческое событие. Судья Аналиса Торрес вынесла соломоново решение, которое стало первым серьезным поражением SEC:

-

Институциональные продажи (напрямую хедж-фондам по контрактам) — это ценные бумаги.

-

Программные продажи (на биржах обычным людям) — НЕ являются ценными бумагами.

Это была частичная, но грандиозная победа. XRP стал единственным цифровым активом в США с четким юридическим статусом (помимо Биткоина).

6.3. Финал (2025): Конец войны

Юридическая сага официально завершилась в мае 2025 года. После серии апелляций и попыток SEC затянуть процесс, стороны пришли к окончательному мировому соглашению:

-

Штраф: Ripple выплатила $50 млн (вместо $2 млрд, которые изначально требовала SEC).

-

Свобода действий: Судебный запрет (инъюнкция) был снят. Компания получила "зеленый свет" на работу в США.

-

Возврат средств: Около $75 млн, которые Ripple держала в резерве на случай проигрыша, вернулись в оборот компании.

6.4. Последствия: Прецедент для всего мира

Битва Ripple создала фундамент для принятия Clarity Act (Закона о ясности цифровых активов) в начале 2026 года. Теперь суды и регуляторы используют "критерии Ripple", чтобы отличать реальные мошеннические схемы от полезных технологических протоколов.

Этот успех проложил дорогу для первого в истории XRP-ETF, который был одобрен в конце 2025 года, позволив институциональным инвесторам вкладывать в монету через традиционные биржевые инструменты.

Партнерства и реальное применение: Финансовая дипломатия в действии

В мире криптовалют часто говорят о "технологиях ради технологий", но Ripple — это редкий пример проекта, который с первого дня искал не "хайпа", а реальных контрактов. К 2026 году список партнеров Ripple напоминает справочник "Who is Who" в мире глобальных финансов.

7.1. Банковские гиганты: Кто уже в лодке?

Ripple не пытается разрушить банки; она предлагает им стать эффективнее. Это позволило компании заключить соглашения с более чем 300 финансовыми учреждениями в 40+ странах.

-

SBI Remit (Япония): Пожалуй, самый верный союзник Ripple. Японский гигант SBI Holdings не просто использует технологию, он внедрил XRP в трансграничные платежи между Японией и странами Юго-Восточной Азии (Филиппины, Вьетнам, Индонезия). Для миллионов трудовых мигрантов это означает, что отправить деньги семье теперь можно за секунды, а не за дни.

-

Santander (Испания/Британия): Один из первых европейских банков, внедривших One Pay FX на базе технологий Ripple. Это позволило их клиентам совершать международные переводы с прозрачным курсом и мгновенным подтверждением.

-

Standard Chartered и HSBC: Эти "мастодонты" используют решения Ripple для управления ликвидностью и оптимизации торговых потоков в Азии и на Ближнем Востоке.

Почему это важно? Каждый такой контракт — это реальный объем транзакций (Utility), который проходит через сеть XRPL, увеличивая её значимость и проверяя технологию на прочность в условиях реальных перегрузок.

7.2. Центральные банки и CBDC: Проектирование будущего денег

Если 2021 год был годом NFT, то 2024-2026 годы стали эпохой CBDC (Central Bank Digital Currencies) — цифровых валют центральных банков. Ripple вовремя поняла этот тренд и создала "CBDC Private Ledger" — специализированную версию своего реестра для государств.

-

Палау: Крошечное островное государство стало "лабораторией" Ripple. Здесь успешно запустили национальный стейблкоин на базе XRPL, который граждане используют для повседневных покупок через смартфоны.

-

Бутан и Черногория: Эти страны выбрали Ripple в качестве партнера для разработки стратегии и технической базы своих цифровых валют.

-

Роль посредника: Главная фишка Ripple в том, что она предлагает центральным банкам способ взаимодействия. Если у каждой страны будет своя цифровая валюта, им всё равно понадобится "мост" для обмена. И здесь XRP снова выступает в роли универсального нейтрального актива.

7.3. Конкуренция с SWIFT: Давид против Голиафа 2.0

SWIFT — это старая гвардия. Система, созданная в 1973 году, долгое время была монополистом. Но Ripple бросила ей вызов.

В чем Ripple выигрывает:

-

Скорость и расчет: В SWIFT сообщение о платеже идет быстро, но реальный расчет (движение денег) может занять 3-5 дней. В Ripple сообщение и расчет происходят одновременно за 3 секунды.

-

Стоимость: Отсутствие цепочки банков-корреспондентов снижает издержки на 40-70%.

-

Прозрачность: В Ripple вы видите статус платежа в реальном времени. В SWIFT платеж может "зависнуть" где-то в недрах банка-посредника, и никто не скажет вам, почему.

Где Ripple пока уступает:

-

Сеть покрытия: SWIFT объединяет более 11 000 банков. Ripple пока находится на отметке в несколько сотен. Эффект масштаба — это то, что труднее всего победить.

-

Доверие и консерватизм: Банкиры — люди крайне осторожные. Им проще платить больше за старую систему, чем рискнуть и перейти на новую, связанную с "крипто". Однако запуск RLUSD (стейблкоина от Ripple) в 2025 году значительно снизил этот психологический барьер.

Критика и риски: Темная сторона Луны

Ни один проект в криптомире не подвергается такой жесткой критике, как Ripple. И, честно говоря, у скептиков есть весомые аргументы. Чтобы наша статья была объективной, мы должны разобрать "болевые точки".

8.1. Вопрос децентрализации: Насколько свободен XRP?

Биткоин-максималисты часто называют Ripple "централизованным мусором". Почему? Все дело в системе UNL (Unique Node List). Хотя технически любой может запустить узел (ноду) в сети XRPL, на практике большинство участников ориентируются на список "рекомендованных" узлов, который составляет компания Ripple.

-

Аргумент критиков: "Если компания Ripple захочет изменить правила сети, она просто договорится с ключевыми валидаторами из своего списка".

-

Ответ Ripple: "Мы контролируем менее 5% всех узлов. Сеть демократична, и если сообщество не согласно с нами, они могут просто вычеркнуть наши узлы из своих списков". Тем не менее, влияние компании на развитие протокола остается доминирующим, что противоречит идеалам полной анархии и независимости, которые проповедовал Сатоши Накамото.

8.2. Концентрация монет: Дамоклов меч Эскроу

Мы уже упоминали систему Escrow, где заблокированы миллиарды XRP. Но давайте посмотрим на это с точки зрения риска. На руках у компании Ripple всё еще находится огромный процент от общего предложения монет.

-

Риск "слива": Даже при наличии графика разблокировки, компания ежемесячно продает значительные объемы XRP для финансирования своей деятельности. Это создает постоянное давление на цену. Инвесторы боятся, что пока у Ripple есть "бесконечный печатный станок", цена XRP будет расти медленнее, чем у конкурентов.

-

Проблема Джеда Маккалеба: Долгие годы сооснователь Джед Маккалеб продавал свои 9 миллиардов XRP, что тянуло цену вниз. В 2022 году его кошелек наконец опустел, но "осадочек" и страх перед крупными держателями остались.

8.3. Конкуренция: Не Ripple единым

Мир не стоит на месте. Пока Ripple судилась с SEC, появились новые игроки и технологии, которые наступают ей на пятки.

-

JPM Coin от JPMorgan: Крупнейший банк мира создал свою внутреннюю систему расчетов на базе блокчейна. Им не нужен XRP, у них есть свой доллар внутри системы. Это прямой удар по амбициям Ripple в США.

-

Стейблкоины (USDT, USDC): Зачем банку использовать волатильный XRP, если можно использовать цифровой доллар? Именно поэтому Ripple пришлось срочно запускать свой RLUSD — чтобы не проиграть эту битву.

-

Ethereum L2 и Solana: Эти сети стали невероятно быстрыми и дешевыми. Многие DeFi-проекты и институционалы выбирают их из-за огромного количества разработчиков и гибких смарт-контрактов.

Резюме по рискам: Ripple находится в уникальном положении — они слишком велики, чтобы исчезнуть, но их путь к абсолютному доминированию заблокирован как регуляторами, так и мощными конкурентами из мира традиционных финансов.

Будущее и прогнозы (2025-2030): Эпоха доминирования

Если предыдущее десятилетие для Ripple было временем борьбы за выживание и юридическое признание, то период до 2030 года обещает стать временем экспансии. Мы находимся в уникальной точке истории, где технологии, политика и большие деньги наконец-то синхронизировались.

9.1. Институциональное признание: На пороге XRP-ETF

После того как в 2024 году рынок взорвали Биткоин-ETF, а затем и Эфириум-ETF, вопрос появления аналогичного инструмента для XRP стал лишь делом времени.

К началу 2026 года ситуация кардинально изменилась:

-

Запуск XRP-ETF: Теперь крупнейшие пенсионные фонды и страховые компании могут покупать XRP одним кликом на фондовом рынке, не разбираясь в кошельках и приватных ключах. Это создало "постоянный пылесос" для ликвидности, который постепенно вымывает монеты с бирж.

-

Wall Street в деле: Компании уровня BlackRock и Fidelity больше не шепчутся о Ripple в кулуарах. Они включают XRP в свои диверсифицированные крипто-корзины как актив с самой высокой "регуляторной чистотой" в США.

9.2. Политический фактор: Ветер перемен в Вашингтоне

2025 год стал поворотным для криптоиндустрии США. Смена администрации и уход Гэри Генслера с поста главы SEC ознаменовали конец "эпохи регулирования через принуждение".

-

Стратегический крипторезерв: В 2026 году на уровне Конгресса всерьез обсуждается идея создания национального резерва цифровых активов. И если Биткоин там играет роль "цифрового золота", то XRP рассматривается как "цифровой расчетный стандарт".

-

Лобби Ripple: Компания потратила годы на выстраивание связей в Вашингтоне. Сегодня Ripple — это не "бунтари", а уважаемые консультанты, помогающие прописывать правила игры для стейблкоинов и трансграничных расчетов.

9.3. Технологический роадмап: Больше, чем просто платежи

XRPL (XRP Ledger) в 2026 году — это кипящий котел инноваций. Команда Дэвида Шварца не сидела сложа руки:

-

Native Lending Protocol: В реестр внедрен встроенный протокол кредитования. Теперь вы можете давать свои XRP в долг под проценты напрямую через блокчейн, без посредников и централизованных платформ.

-

NFT 2.0: Сектор NFT на Ripple перерос "картинки с обезьянами". Теперь это рынок RWA (Real World Assets). Токенизированные облигации, права на недвижимость и даже счета-фактуры крупных компаний теперь перемещаются по сети XRPL с той же легкостью, что и сами монеты.

-

Масштабирование: Благодаря технологиям сайдчейнов, пропускная способность сети теоретически стала неограниченной, что позволяет обслуживать не только банки, но и микроплатежи в интернете вещей (IoT).

Заключение: Вердикт для инвестора

Мы проделали огромный путь от идеи Райана Фуггера 2004 года до современной экосистемы Ripple Payments. Пришло время подвести итоги.

10.1. Итоговое резюме: Для кого подходит XRP?

Ripple (XRP) — это актив не для всех. Если вы ищете "щиткоин", который вырастет в 1000 раз за одну ночь на твите Илона Маска, вы, скорее всего, ошиблись адресом.

XRP подходит вам, если:

-

Вы — "холдер-стратег": Вы понимаете, что инфраструктурные проекты растут годами, но зато имеют под собой реальный фундамент.

-

Вы верите в симбиоз, а не в революцию: Вы не ждете краха банковской системы, а хотите заработать на её обновлении.

-

Вы цените юридическую чистоту: После победы над SEC, XRP — один из самых безопасных активов с точки зрения закона.

Вам стоит быть осторожным, если:

-

Вы не терпите централизации в любом её проявлении.

-

Вас пугает контроль компании Ripple над частью эмиссии.

-

Вы ищете полной анонимности (XRP — это прозрачная сеть для легального бизнеса).

10.2. Место Ripple в будущем: "Мост" или "Фундамент"?

Ответ на этот вопрос уже дан самой историей. Ripple не стала убийцей банков, как предрекали радикалы. Она стала их лучшей версией.

В финансовой системе 2030 года Ripple — это одновременно и мост, и фундамент.

-

Это мост, потому что без нейтрального актива вроде XRP мир рискует утонуть в "цифровых островах" (разрозненных CBDC разных стран).

-

Это фундамент, потому что технология XRPL оказалась достаточно надежной, чтобы на ней строились государственные валюты и международные расчетные хабы.

Финальное слово: Ripple прошла через огонь, воду и медные трубы (в лице юристов SEC). Она выжила там, где другие бы сломались. И сегодня, глядя на график XRP, мы видим не просто цифры, а результат четырнадцатилетней работы над созданием "Интернета ценностей". Будущее финансов уже здесь, и оно говорит на языке протокола Ripple.