- Introduction : Qu'est-ce que Ripple en termes simples ?

- Histoire de la création et acteurs clés : De l'utopie à la corporation

- Fondements technologiques : Comment ça fonctionne ?

- Tokenomics de XRP : Où est l'argent ?

- L'écosystème des produits Ripple : Des paiements au standard mondial

- La grande bataille juridique : Ripple contre la SEC

- Partenariats et applications réelles : La diplomatie financière en action

- Critiques et risques : La face sombre de la Lune

- Avenir et prévisions (2025-2030) : L'ère de la domination

- Conclusion : Le verdict pour l'investisseur

Introduction : Qu'est-ce que Ripple en termes simples ?

Si vous demandez à trois personnes différentes d'expliquer ce qu'est Ripple, vous obtiendrez très probablement trois réponses différentes. Un trader vous dira que c'est une "crypto du top 10", un employé de banque que c'est un "protocole de paiement", et un avocat de la SEC (le gendarme boursier américain) ajustait nerveusement sa cravate à ce mot jusqu'à récemment.

Le principal problème pour le débutant est que le terme "Ripple" est devenu une marque ombrelle cachant trois entités différentes, bien que liées. Mettons de l'ordre dans ce chaos en utilisant une analogie avec le monde de la technologie.

1.1. La Sainte Trinité : Entreprise, Actif et Registre

Pour comprendre Ripple, imaginez l'entreprise Apple.

-

Apple a iOS (le système d'exploitation sur lequel tout fonctionne).

-

Apple a l'iPhone (le produit qu'ils vendent).

Dans le monde de Ripple, l'architecture ressemble à ceci :

-

Ripple (l'Entreprise) : C'est une organisation commerciale privée (la personne morale Ripple Labs Inc.). Ils ont des bureaux à San Francisco, Londres et Singapour, un conseil d'administration et des centaines de programmeurs. Leur mission est de vendre des logiciels aux grandes banques. Si Ripple Labs décidait de fermer demain, l'entreprise disparaîtrait, mais pas la technologie.

-

XRP (l'Actif Numérique) : C'est la pièce elle-même, le "carburant" du système. Si Ripple est une corporation, XRP est un code numérique indépendant qui vit sur le réseau. C'est un outil pour transférer de la valeur. Il est important de comprendre : XRP n'est pas une action de la société Ripple, bien que la société possède un énorme quantité de ces pièces.

-

XRPL (XRP Ledger) : C'est la "voie ferrée" sur laquelle circule le train. C'est un registre distribué open source. La blockchain (techniquement, un registre distribué sans blocs traditionnels, mais nous y reviendrons) sur laquelle toutes les transactions ont lieu. Il est décentralisé : il est maintenu par des centaines de nœuds indépendants à travers le monde, et pas seulement par les serveurs de l'entreprise.

Pourquoi est-ce important ? Cette décentralisation est devenue un argument clé devant les tribunaux. Ripple Labs a tenté de prouver que XRP peut exister par lui-même, même si l'entreprise venait à cesser ses activités.

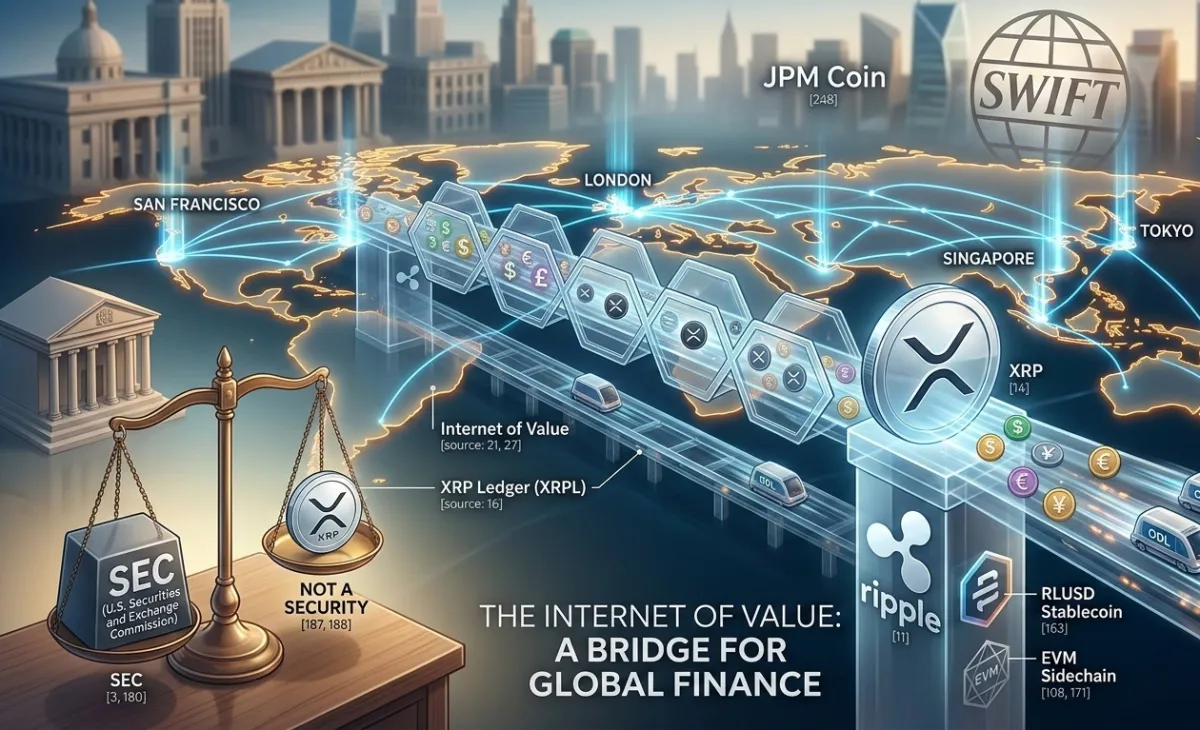

1.2. Mission : "Internet de la valeur" (Internet of Value)

Vous êtes-vous déjà demandé pourquoi, en 2026, vous pouvez envoyer une vidéo 4K à un ami en Australie en une fraction de seconde, alors qu'un transfert d'argent vers la même destination prend 3 à 5 jours ouvrables et vous coûte 30 à 50 euros de frais ?

Nous vivons à l'ère de "l'Internet de l'information", où les données volent instantanément. Mais le monde financier vit encore à l'ère des "lettres papier". Le système SWIFT, utilisé par les banques, n'est qu'un système d'échange de messages. Il ne déplace pas l'argent ; il dit simplement à la banque B : "Hé, la banque A a confirmé qu'elle a l'argent pour toi, recopie les chiffres dans ta base de données".

La mission de Ripple est de créer un "Internet de la valeur" (IoV). L'idée est simple : l'argent doit circuler aussi vite et à aussi bas coût qu'un message texte sur Telegram. Ripple cherche à supprimer les "intermédiaires des intermédiaires". Au lieu de faire passer un paiement par 5 banques correspondantes, le système utilise XRP comme un pont universel.

Exemple : Vous envoyez des euros, ils sont instantanément convertis en XRP, le XRP traverse l'océan en 3 secondes, et de l'autre côté, le destinataire reçoit instantanément des dollars. Plus d'attente "jusqu'à la fin du jour ouvrable bancaire".

1.3. Aperçu rapide : Des chiffres qui impressionnent

Pour comprendre l'ampleur de l'impact de Ripple sur le marché, examinons des statistiques sèches mais puissantes.

-

Vitesse de transaction : 3 à 5 secondes. À titre de comparaison, Bitcoin prend de 10 à 60 minutes, Ethereum environ 15 minutes.

-

Coût : Les frais moyens sur le réseau XRPL sont d'environ 0,0002 €. C'est si bas que le réseau est pratiquement gratuit pour l'utilisateur moyen. C'est une protection contre les attaques de spam, pas un moyen de gagner de l'argent.

-

Scalabilité : Le réseau peut traiter plus de 1500 transactions par seconde (TPS) 24h/24 et 7j/7. Cela le place au même niveau que les capacités du système de paiement Visa.

-

Place dans la hiérarchie : Depuis son lancement en 2012, XRP n'a presque jamais quitté le top 10 des cryptomonnaies par capitalisation boursière. C'est l'un des rares "anciens" (avec Bitcoin et Litecoin) à avoir survécu à des dizaines de cycles de hausse et de baisse, restant pertinent.

Histoire de la création et acteurs clés : De l'utopie à la corporation

L'histoire de Ripple n'est pas l'histoire typique de "cypherpunks" voulant détruire les banques. C'est l'histoire de gens qui voulaient réparer les banques. Si Bitcoin a été créé comme une antithèse du système financier, Ripple a été créé comme sa mise à niveau.

2.1. De l'idée à la réalisation : Ryan Fugger et l'ère d'avant Bitcoin (2004)

Peu de gens le savent, mais le concept de Ripple est plus ancien que Bitcoin. En 2004 (4 ans avant le manifeste de Satoshi Nakamoto), le programmeur de Vancouver Ryan Fugger a développé le système RipplePay.

Son idée était philosophique et profonde : "L'argent n'est que dette et confiance". Il n'y avait pas de pièces dans RipplePay. C'était un réseau de confiance. Si je vous fais confiance pour 100 euros, et que vous faites confiance à votre ami pour 100 euros, je peux transférer de la valeur à votre ami par votre intermédiaire. C'était un système décentralisé de règlements mutuels.

Cependant, RipplePay était trop complexe pour l'utilisateur de masse de l'époque. Il était en avance sur son temps. Tout a changé en 2011-2012, quand des gens ont vu dans l'idée de Fugger le potentiel de créer une voie de paiement globale.

2.2. La naissance d'OpenCoin (2012) et les fondateurs légendaires

En 2012, Jed McCaleb et Chris Larsen ont approché Ryan Fugger. Ils l'ont convaincu que le système avait besoin d'actifs numériques et d'une base technologique plus puissante. C'est ainsi qu'est née la société OpenCoin, plus tard rebaptisée Ripple Labs.

Qui étaient ces pionniers ? Ce sont les "Avengers" du monde crypto, chacun avec sa réputation unique (et parfois controversée) :

-

Jed McCaleb : Un homme-légende. Créateur d'eDonkey (plateforme de partage de fichiers), fondateur de la tristement célèbre plateforme d'échange Mt. Gox (qu'il a vendue avant le piratage) et principal architecte de Ripple. Jed est un idéaliste. Son départ de Ripple en 2013, en raison de désaccords avec Chris Larsen, a été l'un des scandales les plus retentissants de l'industrie. Il a ensuite fondé un concurrent direct : Stellar (XLM).

-

Chris Larsen : Un homme d'affaires expérimenté de la Silicon Valley. Avant Ripple, il a fondé E-Loan (l'un des premiers services de prêt en ligne). Larsen a apporté au projet une approche "adulte", des relations dans le secteur bancaire et une compréhension du fonctionnement des régulateurs. Aujourd'hui, il est l'une des personnes les plus riches de l'industrie crypto.

-

Arthur Britto : La figure la plus mystérieuse. On n'a presque pas d'information sur lui, il ne donne pas d'interviews et n'a pas de photos sur les réseaux sociaux. Britto est un codeur génial qui, avec McCaleb, a écrit la logique du registre distribué. On dit que c'est lui qui a insisté pour créer une émission limitée à 100 milliards de pièces.

-

David Schwartz (JoelKatz) : L'actuel directeur technique (CTO) et le cerveau de l'entreprise. David est l'un des meilleurs cryptographes au monde. Si vous voyez un article techniquement complexe sur le blog de Ripple, il y a de fortes chances qu'il l'ait écrit. C'est lui qui a transformé les ébauches théoriques de McCaleb en un code fonctionnel et sécurisé.

2.3. L'évolution de la marque et le "virage bancaire"

En 2013-2015, l'entreprise a traversé une sérieuse transformation. Il est devenu clair qu'être simplement "une autre cryptomonnaie" était une impasse. Concurrencer Bitcoin pour le titre "d'or numérique" était sans intérêt.

Ripple Labs a pris une décision qui, pendant des années, en a fait une paria dans la communauté des maximalistes de Bitcoin : ils ont décidé de travailler avec les banques.

-

Rebranding : OpenCoin est devenu Ripple Labs.

-

Changement de stratégie : Au lieu de convaincre les gens d'acheter leur café avec du XRP, ils sont allés voir des géants comme Santander, American Express et SBI Holdings.

-

Produits logiciels : Des suites logicielles ont été créées (xCurrent, xRapid, xVia). L'idée était de donner aux banques la technologie blockchain, qui s'intègre à leurs systèmes existants sans avoir à tout casser.

Cette période a été un temps de "conquête de la confiance". Pendant que le reste du marché crypto était associé au darknet et à la volatilité, la direction de Ripple participait aux forums de Davos, portait des costumes chers et embauchait d'anciens employés du Trésor américain et de la Réserve fédérale.

Ils construisaient un pont légal entre le monde du fiat (monnaies traditionnelles) et le monde de la crypto. C'est cette stratégie qui a fait de Ripple la cryptomonnaie la plus "étatique", suscitant à la fois l'admiration des investisseurs et la haine de ceux qui croyaient en l'anonymat total et l'absence de contrôle.

Fondements technologiques : Comment ça fonctionne ?

Si Bitcoin est une forteresse immense, lourde mais extrêmement fiable, le XRP Ledger (XRPL) est un hyperloop à grande vitesse, conçu pour déplacer des marchandises (de l'argent) de la manière la plus efficace possible.

3.1. XRPL : Pourquoi ce n'est pas une "blockchain" au sens classique ?

Dans le monde de la crypto, le mot "blockchain" est devenu générique, mais techniquement, XRPL est un registre distribué (Distributed Ledger). Où est la différence ?

La blockchain classique (comme celle de Bitcoin) est une chaîne de blocs, où chaque bloc suivant est "miné" par des mineurs. Dans XRPL, il n'y a pas de minage. Il n'y a pas de blocs au sens habituel qu'il faut "trouver" en résolvant des problèmes mathématiques. Au lieu de cela, le réseau fonctionne comme un gigantesque tableur Excel partagé, qui se met à jour toutes les 3 à 5 secondes.

Différence importante : Dans Bitcoin, la sécurité est assurée par l'énergie (minage), dans Ethereum par le capital (staking), et dans Ripple par la confiance et le consensus.

3.2. L'algorithme de consensus (RPCA) : La magie sans mineurs

Voyons en quoi le Ripple Consensus Ledger (RPCA) diffère de ce à quoi nous sommes habitués :

-

Adieu, Proof-of-Work (Bitcoin) : Le minage nécessite des dépenses d'électricité colossales. Dans Ripple, il n'y a pas de compétition entre cartes graphiques. Cela rend le réseau des milliers de fois moins cher et plus rapide.

-

Adieu, Proof-of-Stake (Ethereum) : Vous n'avez pas besoin de "geler" vos pièces pour valider les transactions et recevoir des récompenses. Dans Ripple, il n'y a pas de récompense financière directe pour le soutien du réseau (ce qui, d'ailleurs, a longtemps été un sujet de critique).

Alors, comment se mettent-ils d'accord ?

Tout repose sur les Validateurs et la UNL (Unique Node List).

Imaginez un club privé de gentlemen. Pour qu'une transaction soit validée, elle doit être confirmée par au moins 80% des membres du club.

-

Les Validateurs sont des nœuds (serveurs) qui vérifient les transactions. Ils sont gérés par des universités (MIT), des plateformes d'échange, des banques et la société Ripple elle-même.

-

La UNL est la liste des nœuds auxquels un serveur donné fait confiance. Vous choisissez vous-même à qui faire confiance. Si 80% des nœuds de confiance disent : "Oui, Jean a 100 XRP, et il les a envoyés", la transaction est enregistrée dans le registre pour toujours.

3.3. Scalabilité : David contre Goliath (SWIFT et Visa)

En 2026, la vitesse est primordiale. Alors que le système traditionnel SWIFT fonctionne sur le principe "envoie et prie pour que ça arrive dans 3 jours", Ripple démontre des performances prodigieuses :

| Paramètre | Bitcoin | SWIFT | Visa | Ripple (XRP) |

|---|---|---|---|---|

| Vitesse de transaction | 10-60 min | 1-5 jours | Secondes | 3-5 secondes |

| Capacité de traitement | ~7 TPS | --- | 24 000+ TPS | 1 500 — 3 400+ TPS |

| Coût | Élevé/Moyen | 20€-50€ | Frais bancaires | 0,0002 € |

*TPS = Transactions Par Seconde.

Grâce à la mise à jour de 2025 et au lancement de la sidechain EVM (Ethereum Virtual Machine), XRPL peut désormais non seulement transférer rapidement de l'argent, mais aussi exécuter des contrats intelligents complexes, rivalisant avec Ethereum dans le domaine de la DeFi (finance décentralisée).

3.4. Écologie : Une cryptomonnaie à l'âme "verte"

Alors que les écologistes attaquaient Bitcoin en 2021-2022 pour son "empreinte carbone", Ripple a pris position en tant que leader ESG (gestion environnementale, sociale et de gouvernance).

Comme il n'y a pas de minage sur le réseau, une transaction XRP consomme autant d'énergie que deux appels sur un téléphone mobile ou quelques heures de fonctionnement d'une ampoule. C'est 61 000 fois plus efficace que Bitcoin. Pour les grandes corporations et les banques, qui sont aujourd'hui tenues de rendre compte de leur bilan écologique, c'est devenu un facteur décisif.

Tokenomics de XRP : Où est l'argent ?

L'économie de XRP est probablement le sujet le plus discuté sur Reddit et Twitter (X). Elle est unique, parfois contradictoire, mais strictement logique d'un point de vue commercial.

4.1. L'émission : Pourquoi 100 milliards d'un coup ?

Contrairement à Bitcoin, qui est "miné" progressivement, la totalité des 100 000 000 000 XRP a été créée (frappée) en un seul instant en 2012.

-

Aucune nouvelle pièce ne sera jamais créée.

-

Au contraire, la quantité totale diminue lentement (voir le point sur le brûlage).

Pourquoi une telle quantité ? La réponse réside dans la stratégie de "Bridge Currency" (monnaie-pont). Pour que les banques puissent transférer quotidiennement des milliards d'euros via XRP, il faut que la liquidité soit abondante. Si les pièces étaient rares, le prix serait trop volatile pour les besoins bancaires.

4.2. Le système Escrow : Apprivoiser la "planche à billets"

La principale crainte des investisseurs a toujours été : "La société Ripple détient la majeure partie des pièces sur ses comptes. Et s'ils décidaient de les vendre et de faire s'effondrer le marché ?".

Pour rassurer le marché, Ripple a créé en 2017 le système Escrow (dépôt sous condition). Ils ont bloqué 55 milliards de XRP dans une série de contrats intelligents.

Comment cela fonctionne-t-il en 2026 ?

-

Chaque mois, le 1er, 1 milliard de XRP est automatiquement débloqué.

-

La société Ripple utilise une partie de ces pièces (généralement environ 200-300 millions) pour les vendre à des partenaires institutionnels et financer le développement.

-

Les 700-800 millions de XRP restants sont renvoyés dans l'Escrow, tout à la fin de la file d'attente (pour un nouveau blocage de 5 ans).

Cela crée de la prévisibilité. Les investisseurs savent précisément que l'entreprise ne peut pas jeter toutes ses pièces sur le marché d'un coup.

4.3. Le mécanisme de brûlage : La déflation en action

XRP est un actif déflationniste. Chaque transaction sur le réseau coûte une infime fraction de pièce (standard : 0,00001 XRP).

Attention : Ces frais ne vont ni aux mineurs ni à la société Ripple. Ils sont simplement détruits (brûlés).

À ce jour, plus de 12 millions de XRP ont déjà été détruits. Oui, sur un volume total de 100 milliards, cela semble une goutte d'eau, mais avec une utilisation massive du réseau (surtout avec le lancement du stablecoin RLUSD), la vitesse de brûlage va augmenter. Cela rend XRP plus précieux à long terme.

4.4. XRP comme "Bridge Currency" : Le pont monétaire

C'est le "Saint Graal" de la tokenomics de Ripple. Imaginez que vous vouliez échanger des pesos mexicains contre des bahts thaïlandais. Le faire directement est compliqué – les banques achètent d'abord des dollars avec les pesos, puis des bahts avec les dollars. Cela entraîne une double commission et un délai.

Ripple propose d'utiliser XRP comme intermédiaire :

Pesos —> XRP —> Bahts

Le processus prend 3 secondes. XRP agit ici comme un "solvant" universel pour la liquidité. Plus les banques utilisent ce pont, plus la demande pour l'actif est forte, et plus son prix devient stable.

L'écosystème des produits Ripple : Des paiements au standard mondial

En 2026, Ripple s'est définitivement transformée, passant d'une start-up spécialisée à une véritable société d'infrastructure financière. Si autrefois les produits de l'entreprise ressemblaient à un "jeu de construction" de différents services, c'est aujourd'hui un écosystème sans couture.

5.1. ODL (On-Demand Liquidity) : La liquidité à la demande

C'est le "diamant" de la couronne de Ripple. Le principal problème des banques pour les transferts internationaux est la nécessité de détenir d'énormes sommes sur des comptes dans d'autres pays (les fameux comptes Nostro/Vostro). C'est un "capital mort" qui reste là, juste pour garantir les futures transactions.

ODL résout ce problème avec élégance :

-

La banque n'a pas besoin d'acheter et de détenir à l'avance des yens, des euros ou des bahts.

-

Au moment du transfert, le système utilise XRP comme pont.

-

L'argent est instantanément converti en XRP, traverse l'océan et, de l'autre côté, se transforme en la monnaie souhaitée.

En 2025-2026, ODL est devenu la norme pour les corridors entre l'Asie, l'Amérique latine et le Moyen-Orient. Les banques ont libéré des milliards d'euros de fonds de roulement qui, auparavant, "prenaient la poussière" sur des comptes étrangers.

5.2. Rebranding et convergence : Ripple Payments

Avant, les utilisateurs se perdaient dans les noms : xCurrent (pour les messages), xRapid (pour XRP) et xVia (l'interface). Finalement, Ripple a agi sagement en regroupant tout cela en un seul produit phare : Ripple Payments.

Aujourd'hui, c'est une plateforme de bout en bout qui permet aux entreprises de gérer tous leurs flux financiers – du fiat à la crypto – dans une seule fenêtre. Grâce à l'acquisition de géants comme Metaco (service de conservation) et Standard Custody, Ripple peut désormais elle-même conserver les actifs de ses clients, offrant un niveau de sécurité "de classe bancaire".

5.3. Nouveauté 2025-2026 : Le stablecoin RLUSD (Ripple USD)

Beaucoup se demandaient : "Pourquoi Ripple a-t-il besoin de son propre stablecoin, alors que XRP existe ?". La réponse est simple : la stabilité pour les entreprises. De nombreuses institutions financières conservatrices craignent encore la volatilité du XRP. RLUSD est un stablecoin entièrement adossé au dollar américain, réglementé et transparent.

-

Pourquoi est-il nécessaire ? Il complète XRP. Là où un transfert instantané de valeur à travers les frontières est nécessaire, XRP fonctionne. Là où il faut fixer un prix ou conserver des fonds au sein du réseau, RLUSD fonctionne.

-

Résultat : En mars 2026, la capitalisation de RLUSD a dépassé les 1,5 milliard de dollars, ce qui en fait l'un des stablecoins institutionnels à la croissance la plus rapide au monde.

5.4. Contrats intelligents et sidechains EVM

En 2026, XRPL n'est plus qu'un simple "système de paiement". Avec le lancement de la sidechain compatible EVM (Ethereum Virtual Machine) basée sur Ripple, il est désormais possible de lancer n'importe quelle application décentralisée (dApp). Cela a ouvert la voie à :

-

La DeFi (Finance Décentralisée) : Prêts, emprunts et "yield farming" directement dans l'écosystème Ripple.

-

Les NFT et les RWA (Real World Assets) : La tokenisation de l'immobilier, des actions et de l'or. Désormais, les développeurs du monde d'Ethereum peuvent transférer leurs projets sur Ripple en quelques minutes, en utilisant la vitesse et le faible coût du XRP Ledger.

La grande bataille juridique : Ripple contre la SEC

Ce chapitre entrera dans les livres d'histoire comme "L'affaire qui a sauvé l'industrie crypto aux États-Unis". La bataille a duré près de 5 ans et a coûté à Ripple plus de 200 millions de dollars rien qu'en honoraires d'avocats.

6.1. Le fond des accusations (décembre 2020)

La veille de Noël 2020, la SEC (le gendarme boursier américain) a porté un coup en accusant Ripple d'avoir vendu illégalement pour 1,3 milliard de dollars de titres non enregistrés sous la forme de jetons XRP. Logique de la SEC : "Les investisseurs achètent du XRP en espérant un profit des efforts de la société Ripple. C'est donc un contrat d'investissement (test de Howey)". Le marché a réagi de manière catastrophique : les plateformes d'échange (Coinbase, Kraken, etc.) ont commencé à retirer massivement XRP de la cote, et le prix de la pièce s'est effondré.

6.2. Tournants clés et décision de la juge Torres (2023)

En juillet 2023, un événement historique s'est produit. La juge Analisa Torres a rendu une décision salomonienne, qui est devenue la première défaite sérieuse de la SEC :

-

Les ventes institutionnelles (directement aux fonds spéculatifs par contrat) sont des titres financiers.

-

Les ventes programmatiques (sur les plateformes d'échange au grand public) NE sont PAS des titres financiers.

C'était une victoire partielle, mais grandiose. XRP est devenu le seul actif numérique aux États-Unis (avec Bitcoin) à avoir un statut juridique clair.

6.3. Le final (2025) : La fin de la guerre

La saga juridique s'est officiellement terminée en mai 2025. Après une série d'appels et de tentatives de la SEC de traîner les choses, les parties sont parvenues à un accord final :

-

Amende : Ripple a payé 50 millions de dollars (au lieu des 2 milliards initialement réclamés par la SEC).

-

Liberté d'action : L'injonction judiciaire a été levée. L'entreprise a reçu le "feu vert" pour opérer aux États-Unis.

-

Retour des fonds : Environ 75 millions de dollars, que Ripple détenait en réserve en cas de perte, sont retournés dans le fonds de roulement de l'entreprise.

6.4. Conséquences : Un précédent pour le monde entier

La bataille de Ripple a créé le fondement de l'adoption du Clarity Act (Loi sur la clarté des actifs numériques) début 2026. Désormais, les tribunaux et les régulateurs utilisent les "critères Ripple" pour distinguer les véritables systèmes frauduleux des protocoles technologiques utiles.

Ce succès a ouvert la voie au premier ETF XRP de l'histoire, approuvé fin 2025, permettant aux investisseurs institutionnels d'investir dans la pièce via des instruments boursiers traditionnels.

Partenariats et applications réelles : La diplomatie financière en action

Dans le monde des cryptomonnaies, on parle souvent de "technologie pour la technologie", mais Ripple est un rare exemple de projet qui, dès le premier jour, a cherché non pas le "buzz" mais de véritables contrats. En 2026, la liste des partenaires de Ripple ressemble à un annuaire "Who is Who" dans le monde de la finance globale.

7.1. Géants bancaires : Qui est déjà dans le bateau ?

Ripple n'essaie pas de détruire les banques ; elle leur propose de devenir plus efficaces. Cela a permis à l'entreprise de conclure des accords avec plus de 300 institutions financières dans plus de 40 pays.

-

SBI Remit (Japon) : Sans doute l'allié le plus fidèle de Ripple. Le géant japonais SBI Holdings n'utilise pas seulement la technologie, il a intégré XRP dans les paiements transfrontaliers entre le Japon et les pays d'Asie du Sud-Est (Philippines, Vietnam, Indonésie). Pour des millions de travailleurs migrants, cela signifie qu'envoyer de l'argent à leur famille se fait désormais en secondes, et non plus en jours.

-

Santander (Espagne/Royaume-Uni) : L'une des premières banques européennes à avoir intégré One Pay FX basé sur les technologies de Ripple. Cela a permis à ses clients d'effectuer des transferts internationaux avec un taux de change transparent et une confirmation instantanée.

-

Standard Chartered et HSBC : Ces "mastodontes" utilisent les solutions de Ripple pour gérer la liquidité et optimiser les flux commerciaux en Asie et au Moyen-Orient.

Pourquoi est-ce important ? Chacun de ces contrats représente un volume réel de transactions (Utility) qui transite par le réseau XRPL, augmentant sa pertinence et testant la technologie en conditions de surcharge réelle.

7.2. Banques centrales et CBDC : Concevoir l'avenir de la monnaie

Si 2021 a été l'année des NFT, les années 2024-2026 sont devenues l'ère des CBDC (Central Bank Digital Currencies) – les monnaies numériques des banques centrales. Ripple a compris cette tendance à temps et a créé le "CBDC Private Ledger" – une version spécialisée de son registre pour les États.

-

Palaos : Ce petit État insulaire est devenu le "laboratoire" de Ripple. Un stablecoin national basé sur XRPL y a été lancé avec succès, et les citoyens l'utilisent pour les achats quotidiens via leurs smartphones.

-

Bhoutan et Monténégro : Ces pays ont choisi Ripple comme partenaire pour développer la stratégie et la base technique de leurs monnaies numériques.

-

Rôle d'intermédiaire : L'atout principal de Ripple est qu'elle propose aux banques centrales un moyen d'interaction. Si chaque pays a sa propre monnaie numérique, elles auront quand même besoin d'un "pont" pour échanger. Et ici, XRP joue à nouveau le rôle d'actif neutre universel.

7.3. La concurrence avec SWIFT : David contre Goliath 2.0

SWIFT, c'est la vieille garde. Ce système, créé en 1973, a longtemps été un monopole. Mais Ripple l'a défié.

Là où Ripple gagne :

-

Vitesse et règlement : Dans SWIFT, le message de paiement est rapide, mais le règlement réel (le mouvement de l'argent) peut prendre 3 à 5 jours. Dans Ripple, le message et le règlement se font simultanément en 3 secondes.

-

Coût : L'absence de chaîne de banques correspondantes réduit les coûts de 40 à 70 %.

-

Transparence : Dans Ripple, vous voyez le statut du paiement en temps réel. Dans SWIFT, un paiement peut "rester bloqué" quelque part dans les tréfonds d'une banque intermédiaire, et personne ne peut vous dire pourquoi.

Là où Ripple est encore en retard :

-

Couverture réseau : SWIFT relie plus de 11 000 banques. Ripple en est encore à quelques centaines. L'effet d'échelle est ce qu'il y a de plus difficile à battre.

-

Confiance et conservatisme : Les banquiers sont des gens extrêmement prudents. Ils préfèrent payer plus pour un ancien système que de prendre le risque de passer à un nouveau, associé à la "crypto". Cependant, le lancement de RLUSD (le stablecoin de Ripple) en 2025 a considérablement réduit cette barrière psychologique.

Critiques et risques : La face sombre de la Lune

Aucun projet dans le monde crypto n'est soumis à des critiques aussi sévères que Ripple. Et, honnêtement, les sceptiques ont des arguments de poids. Pour que notre article soit objectif, nous devons examiner les "points sensibles".

8.1. La question de la décentralisation : XRP est-il vraiment libre ?

Les maximalistes de Bitcoin qualifient souvent Ripple de "merde centralisée". Pourquoi ? Tout est question du système UNL (Unique Node List). Bien que techniquement n'importe qui puisse lancer un nœud sur le réseau XRPL, dans la pratique, la majorité des participants se fient à la liste des nœuds "recommandés" établie par la société Ripple.

-

Argument des critiques : "Si la société Ripple veut changer les règles du réseau, il lui suffit de se concerter avec les validateurs clés de sa liste".

-

Réponse de Ripple : "Nous contrôlons moins de 5% de tous les nœuds. Le réseau est démocratique, et si la communauté n'est pas d'accord avec nous, ils peuvent simplement retirer nos nœuds de leurs listes". Néanmoins, l'influence de l'entreprise sur le développement du protocole reste dominante, ce qui contredit les idéaux d'anarchie totale et d'indépendance prêchés par Satoshi Nakamoto.

8.2. Concentration des pièces : L'épée de Damoclès de l'Escrow

Nous avons déjà mentionné le système Escrow, où des milliards de XRP sont bloqués. Mais regardons cela du point de vue du risque. La société Ripple détient toujours un énorme pourcentage de l'offre totale de pièces.

-

Risque de "dumping" : Même avec un calendrier de déblocage, l'entreprise vend chaque mois des volumes significatifs de XRP pour financer ses activités. Cela crée une pression constante sur le prix. Les investisseurs craignent que tant que Ripple dispose d'une "planche à billets infinie", le prix du XRP augmente plus lentement que celui de ses concurrents.

-

Le problème de Jed McCaleb : Pendant des années, le co-fondateur Jed McCaleb a vendu ses 9 milliards de XRP, ce qui tirait le prix vers le bas. En 2022, son portefeuille s'est enfin vidé, mais "l'arrière-goût" et la crainte des grands détenteurs persistent.

8.3. La concurrence : Ripple n'est pas seul

Le monde ne s'arrête pas de tourner. Pendant que Ripple se battait en justice avec la SEC, de nouveaux acteurs et technologies sont apparus, lui marchant sur les talons.

-

JPM Coin de JPMorgan : La plus grande banque du monde a créé son propre système de règlement interne basé sur la blockchain. Ils n'ont pas besoin de XRP, ils ont leur propre dollar au sein du système. C'est un coup direct porté aux ambitions de Ripple aux États-Unis.

-

Stablecoins (USDT, USDC) : Pourquoi une banque utiliserait-elle un XRP volatil quand elle peut utiliser un dollar numérique ? C'est précisément pourquoi Ripple a dû lancer en urgence son RLUSD – pour ne pas perdre cette bataille.

-

Ethereum L2 et Solana : Ces réseaux sont devenus incroyablement rapides et bon marché. De nombreux projets DeFi et institutionnels les choisissent en raison du nombre énorme de développeurs et de la flexibilité de leurs contrats intelligents.

Résumé des risques : Ripple se trouve dans une position unique – ils sont trop grands pour disparaître, mais leur chemin vers la domination absolue est bloqué à la fois par les régulateurs et par de puissants concurrents issus du monde de la finance traditionnelle.

Avenir et prévisions (2025-2030) : L'ère de la domination

Si la décennie précédente a été pour Ripple un temps de lutte pour la survie et la reconnaissance juridique, la période jusqu'en 2030 promet d'être un temps d'expansion. Nous nous trouvons à un point unique de l'histoire où la technologie, la politique et le grand argent se sont enfin synchronisés.

9.1. La reconnaissance institutionnelle : Aux portes de l'ETF XRP

Après que les ETF Bitcoin, puis les ETF Ethereum aient fait exploser le marché en 2024, la question de l'apparition d'un instrument similaire pour XRP n'était plus qu'une question de temps.

Début 2026, la situation a radicalement changé :

-

Lancement de l'ETF XRP : Désormais, les plus grands fonds de pension et compagnies d'assurance peuvent acheter du XRP en un clic sur le marché boursier, sans avoir à comprendre les portefeuilles et les clés privées. Cela a créé un "aspirateur permanent" de liquidités, qui retire progressivement les pièces des plateformes d'échange.

-

Wall Street en action : Des entreprises du niveau de BlackRock et Fidelity ne chuchotent plus à propos de Ripple dans les couloirs. Elles intègrent XRP dans leurs paniers de crypto-actifs diversifiés comme l'actif ayant la plus grande "pureté réglementaire" aux États-Unis.

9.2. Le facteur politique : Vent de changement à Washington

L'année 2025 a marqué un tournant pour l'industrie crypto aux États-Unis. Le changement d'administration et le départ de Gary Gensler de la tête de la SEC ont signifié la fin de "l'ère de la régulation par la contrainte".

-

Réserve stratégique de crypto : En 2026, l'idée de créer une réserve nationale d'actifs numériques est sérieusement débattue au niveau du Congrès. Et si Bitcoin y joue le rôle "d'or numérique", XRP est envisagé comme le "standard de règlement numérique".

-

Lobbying de Ripple : L'entreprise a passé des années à tisser des liens à Washington. Aujourd'hui, Ripple n'est pas un "rebelle", mais un conseiller respecté, aidant à rédiger les règles du jeu pour les stablecoins et les règlements transfrontaliers.

9.3. Feuille de route technologique : Plus que de simples paiements

Le XRPL (XRP Ledger) en 2026 est un bouillonnement d'innovations. L'équipe de David Schwartz n'est pas restée les bras croisés :

-

Protocole de prêt natif : Un protocole de prêt intégré a été ajouté au registre. Vous pouvez désormais prêter vos XRP à intérêt directement via la blockchain, sans intermédiaires ni plateformes centralisées.

-

NFT 2.0 : Le secteur des NFT sur Ripple a dépassé le stade des "images de singes". C'est maintenant le marché des RWA (Real World Assets). Des obligations tokenisées, des droits de propriété immobilière et même des factures de grandes entreprises circulent désormais sur le réseau XRPL avec la même facilité que les pièces elles-mêmes.

-

Scalabilité : Grâce aux technologies de sidechains, la capacité du réseau est théoriquement devenue illimitée, permettant de servir non seulement les banques, mais aussi les micropaiements dans l'Internet des objets (IoT).

Conclusion : Le verdict pour l'investisseur

Nous avons parcouru un long chemin, de l'idée de Ryan Fugger en 2004 à l'écosystème moderne de Ripple Payments. Il est temps de faire le point.

10.1. Résumé final : Pour qui XRP est-il adapté ?

Ripple (XRP) n'est pas un actif pour tout le monde. Si vous cherchez une "shitcoin" qui va multiplier sa valeur par 1000 en une nuit à cause d'un tweet d'Elon Musk, vous vous êtes probablement trompé d'adresse.

XRP est fait pour vous si :

-

Vous êtes un "holder-stratège" : Vous comprenez que les projets d'infrastructure croissent sur des années, mais reposent sur des fondations réelles.

-

Vous croyez à la symbiose, pas à la révolution : Vous n'attendez pas l'effondrement du système bancaire, mais voulez gagner de l'argent grâce à sa modernisation.

-

Vous appréciez la pureté juridique : Après sa victoire contre la SEC, XRP est l'un des actifs les plus sûrs du point de vue de la loi.

Vous devriez être prudent si :

-

Vous ne supportez pas la centralisation, sous quelque forme que ce soit.

-

Vous êtes effrayé par le contrôle de la société Ripple sur une partie de l'émission.

-

Vous recherchez l'anonymat total (XRP est un réseau transparent pour les entreprises légitimes).

10.2. La place de Ripple dans le futur : "Pont" ou "Fondation" ?

La réponse à cette question a déjà été donnée par l'histoire elle-même. Ripple n'est pas devenue le tueur de banques, comme le prédisaient les radicaux. Elle est devenue leur meilleure version.

Dans le système financier de 2030, Ripple est à la fois un pont et une fondation.

-

C'est un pont, car sans un actif neutre comme XRP, le monde risque de se noyer dans des "îles numériques" (les CBDC disparates de différents pays).

-

C'est une fondation, car la technologie XRPL s'est avérée suffisamment fiable pour que des monnaies d'État et des hubs de règlement internationaux puissent y être construits.

Mot de la fin : Ripple est passée par le feu, l'eau et les tuyaux de cuivre (en la personne des avocats de la SEC). Elle a survécu là où d'autres se seraient brisés. Et aujourd'hui, en regardant le graphique du XRP, nous ne voyons pas que des chiffres, mais le résultat de quatorze années de travail pour créer "l'Internet de la valeur". L'avenir de la finance est déjà là, et il parle le langage du protocole Ripple.