- Introducción: ¿Qué es Ripple en palabras sencillas?

- Historia y figuras clave: De la utopía a la corporación

- Base tecnológica: ¿Cómo funciona?

- Tokenomía de XRP: ¿Dónde está el dinero?

- Ecosistema de productos Ripple: De los pagos al estándar global

- La gran batalla legal: Ripple vs. SEC

- Alianzas y aplicación real: Diplomacia financiera en acción

- Críticas y riesgos: La cara oscura de la luna

- Futuro y predicciones (2025-2030): Era de dominación

- Conclusión: Veredicto para el inversor

Introducción: ¿Qué es Ripple en palabras sencillas?

Si le pides a tres personas diferentes que expliquen qué es Ripple, lo más probable es que obtengas tres respuestas distintas. Un trader dirá que es "un cripto del top 10", un empleado de banca que es un "protocolo de pagos", y un abogado de la SEC (Comisión de Bolsa y Valores de EE. UU.) hasta hace poco se ajustaba nerviosamente la corbata al oír la palabra.

El principal problema para un novato es que el término "Ripple" se ha convertido en una marca paraguas que engloba tres entidades diferentes, aunque relacionadas. Pongamos orden en este caos usando una analogía del mundo tecnológico.

1.1. La Gran Trinidad: Compañía, Activo y Libro Mayor

Para entender Ripple, imagina la compañía Apple.

-

Apple tiene iOS (el sistema operativo en el que todo funciona).

-

Apple tiene el iPhone (el producto que venden).

En el mundo de Ripple, la arquitectura es así:

-

Ripple (Compañía): Es una organización comercial privada (la entidad legal Ripple Labs Inc.). Tienen oficinas en San Francisco, Londres y Singapur, una junta directiva y cientos de programadores. Su trabajo es vender software a grandes bancos. Si Ripple Labs decidiera cerrar mañana, la compañía desaparecería, pero la tecnología no.

-

XRP (Activo Digital): Es la moneda en sí, el "combustible" del sistema. Si Ripple es la corporación, XRP es el código digital independiente que vive en la red. Es una herramienta para transferir valor. Es importante entender: XRP no es una acción de la compañía Ripple, aunque la compañía posee una gran cantidad de estas monedas.

-

XRPL (XRP Ledger): Es el "riel" por el que viaja el tren. Es un libro mayor distribuido de código abierto. La cadena de bloques (técnicamente, un libro mayor distribuido sin bloques tradicionales, pero hablaremos de eso después) donde ocurren todas las transacciones. Está descentralizado: está respaldado por cientos de nodos independientes en todo el mundo, no solo por los servidores de la compañía.

¿Por qué es importante? Esta descentralización se convirtió en un argumento clave en los tribunales. Ripple Labs intentó demostrar que XRP puede existir por sí solo, incluso si la compañía dejara de funcionar.

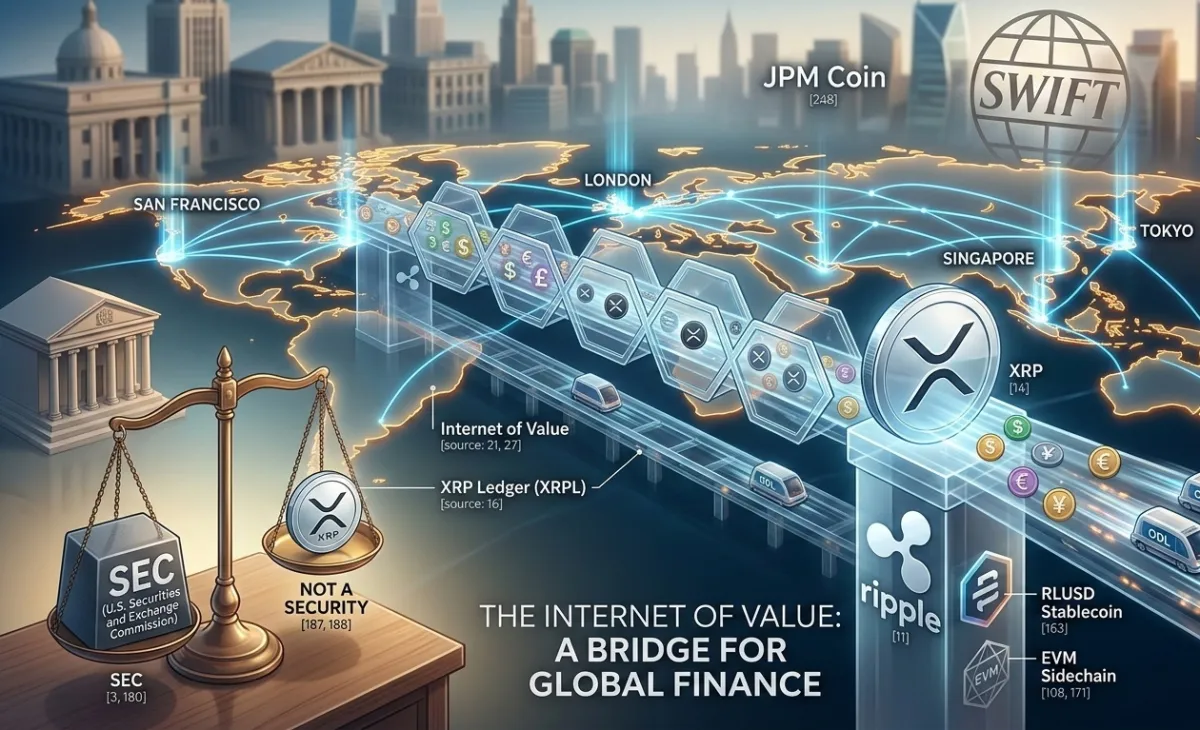

1.2. Misión: "Internet del Valor" (Internet of Value)

¿Alguna vez te has preguntado por qué en 2026 puedes enviar un video en 4K a un amigo en Australia en fracciones de segundo, pero transferir dinero allí tarda de 3 a 5 días hábiles y te cuesta entre 30 y 50 euros en comisiones?

Vivimos en la era del "Internet de la Información", donde los datos viajan al instante. Pero el mundo financiero aún vive en la era de las "cartas en papel". El sistema SWIFT, que usan los bancos, es solo un sistema de intercambio de mensajes. No mueve dinero; solo le dice al banco B: "Oye, el banco A confirmó que tiene dinero para ti, reescribe los números en tu base de datos".

La misión de Ripple es crear el "Internet del Valor" (IoV). La idea es simple: el dinero debería moverse tan rápido y barato como un mensaje de texto en WhatsApp. Ripple busca eliminar a los "intermediarios de los intermediarios". En lugar de pasar un pago a través de 5 bancos corresponsales, el sistema usa XRP como un puente universal.

Ejemplo: Tú envías euros, se convierten instantáneamente a XRP, XRP cruza el océano en 3 segundos, y al otro lado el receptor obtiene al instante dólares o la moneda local. Sin esperar "hasta el final del día hábil bancario".

1.3. Datos clave: Cifras que impresionan

Para entender la escala de la influencia de Ripple en el mercado, veamos algunas estadísticas contundentes.

-

Velocidad de transacción: 3-5 segundos. En comparación: Bitcoin tarda de 10 a 60 minutos, Ethereum unos 15 minutos.

-

Costo: La comisión media en la red XRPL es de aproximadamente $0.0002. Es tan bajo que la red es prácticamente gratuita para el usuario medio. Es una protección contra ataques de spam, no una forma de ganar dinero.

-

Escalabilidad: La red puede procesar más de 1500 transacciones por segundo (TPS) 24/7. Esto la sitúa a la par con la capacidad del sistema de pagos Visa.

-

Posición en la jerarquía: Desde su lanzamiento en 2012, XRP casi nunca ha salido del top 10 de criptomonedas por capitalización de mercado. Es uno de los pocos "veteranos" (junto con Bitcoin y Litecoin) que ha sobrevivido a docenas de ciclos de auge y caída, manteniéndose relevante.

Historia y figuras clave: De la utopía a la corporación

La historia de Ripple no es el típico relato de "cypherpunks" que querían destruir los bancos. Es una historia sobre personas que querían arreglar los bancos. Si Bitcoin se creó como una antítesis del sistema financiero, Ripple se creó como su actualización (mejora).

2.1. De la idea a la realidad: Ryan Fugger y la era anterior a Bitcoin (2004)

Pocos saben que el concepto de Ripple es anterior a Bitcoin. En 2004 (4 años antes del manifiesto de Satoshi Nakamoto), el programador de Vancouver Ryan Fugger desarrolló el sistema RipplePay.

Su idea era filosófica y profunda: "El dinero es simplemente deuda y confianza". En RipplePay no había monedas. Era una red de confianza. Si yo confío en ti por 100 euros, y tú confías en tu amigo por 100 euros, yo puedo transferir valor a tu amigo a través de ti. Era un sistema descentralizado de liquidación mutua.

Sin embargo, RipplePay era demasiado compleja para el usuario masivo de la época. Se adelantó a su tiempo. Todo cambió en 2011-2012, cuando aparecieron personas que vieron en la idea de Fugger el potencial para crear un riel de pago global.

2.2. El nacimiento de OpenCoin (2012) y los fundadores legendarios

En 2012, Jed McCaleb y Chris Larsen contactaron a Ryan Fugger. Lo convencieron de que el sistema necesitaba activos digitales y una base tecnológica más potente. Así nació la compañía OpenCoin, renombrada posteriormente como Ripple Labs.

¿Quiénes estaban en los orígenes? Eran los "Vengadores" del criptomundo, cada uno con su reputación única (y a veces controvertida):

-

Jed McCaleb: Hombre leyenda. Creador de eDonkey (red de intercambio de archivos), fundador del infame exchange Mt. Gox (que vendió antes del hackeo) y arquitecto principal de Ripple. Jed es un idealista. Su salida de Ripple en 2013 debido a diferencias con Chris Larsen se convirtió en uno de los escándalos más sonados de la industria. Más tarde fundó un competidor directo: Stellar (XLM).

-

Chris Larsen: Un experimentado empresario de Silicon Valley. Antes de Ripple, fundó E-Loan (uno de los primeros servicios de préstamos online). Larsen aportó al proyecto un enfoque "adulto", contactos en el entorno bancario y la comprensión de cómo funcionan los reguladores. Hoy es una de las personas más ricas de la industria cripto.

-

Arthur Britto: La figura más enigmática. Casi no hay información sobre él, no concede entrevistas y no tiene fotos en redes sociales. Britto es un programador genial que, junto con McCaleb, escribió la lógica del libro mayor distribuido. Se dice que fue él quien insistió en la creación de una emisión limitada de 100 mil millones de monedas.

-

David Schwartz (JoelKatz): El actual director de tecnología (CTO) y el cerebro de la compañía. David es uno de los mejores criptógrafos del mundo. Si ves una publicación técnicamente compleja en el blog de Ripple, probablemente la escribió él. Fue él quien convirtió los borradores teóricos de McCaleb en un código funcional y seguro.

2.3. Evolución de la marca y el "giro bancario"

Entre 2013 y 2015, la compañía experimentó una transformación seria. Quedó claro que ser "una criptomoneda más" era un camino a ninguna parte. Competir con Bitcoin por el título de "oro digital" no tenía sentido.

Ripple Labs tomó una decisión que durante años la convirtió en una paria en la comunidad de maximalistas de Bitcoin: decidieron trabajar con los bancos.

-

Cambio de marca: OpenCoin se convirtió en Ripple Labs.

-

Cambio de estrategia: En lugar de convencer a la gente de comprar café con XRP, fueron a gigantes como Santander, American Express y SBI Holdings.

-

Productos de software: Se crearon paquetes de software (xCurrent, xRapid, xVia). La idea era dar a los bancos la tecnología blockchain que se integra en sus sistemas existentes sin necesidad de romperlo todo.

Este período fue una época de "conquista de la confianza". Mientras el resto del mercado cripto se asociaba con la dark web y la volatilidad, los directivos de Ripple asistían a foros en Davos, vestían trajes caros y contrataban a ex empleados del Tesoro de EE. UU. y la Reserva Federal.

Estaban construyendo un puente legal entre el mundo fiduciario (dinero tradicional) y el mundo cripto. Fue precisamente esta estrategia la que convirtió a Ripple en la criptomoneda más "gubernamental", lo que provocó a la vez admiración de los inversores y odio de aquellos que creían en el anonimato total y la ausencia de control.

Base tecnológica: ¿Cómo funciona?

Si Bitcoin es una fortaleza enorme, pesada pero súper confiable, entonces XRP Ledger (XRPL) es un hyperloop de alta velocidad, diseñado para el movimiento más eficiente de carga (dinero).

3.1. XRPL: ¿Por qué no es una "cadena de bloques" en el sentido clásico?

En el mundo cripto, la palabra "cadena de bloques" se ha convertido en un término genérico, pero técnicamente XRPL es un libro mayor distribuido (Distributed Ledger). ¿Cuál es el truco?

La cadena de bloques clásica (como la de Bitcoin) es una cadena de bloques donde cada bloque siguiente es "minado" por mineros. En XRPL no hay minería. No hay bloques en el sentido habitual que deban "encontrarse" resolviendo problemas matemáticos. En su lugar, la red funciona como una gigantesca hoja de cálculo Excel compartida que se actualiza cada 3-5 segundos.

Diferencia importante: En Bitcoin, la seguridad se garantiza con energía (minería); en Ethereum, con capital (staking); y en Ripple, con confianza y consenso.

3.2. Algoritmo de consenso (RPCA): Magia sin mineros

Analicemos en qué se diferencia el Ripple Consensus Ledger (RPCA) de lo que estamos acostumbrados:

-

Adiós, Proof-of-Work (Bitcoin): La minería requiere enormes costes de electricidad. En Ripple no hay competición entre tarjetas gráficas. Esto hace que la red sea miles de veces más barata y rápida.

-

Adiós, Proof-of-Stake (Ethereum): No necesitas "bloquear" tus monedas para confirmar transacciones y obtener recompensas. En Ripple no hay recompensa financiera directa por mantener la red (lo que, por cierto, fue durante mucho tiempo motivo de crítica).

Entonces, ¿cómo se ponen de acuerdo?

Todo se basa en los Validadores y la UNL (Unique Node List - Lista de Nodos Únicos).

Imagina un club privado de caballeros. Para que una transacción se realice, debe ser confirmada por al menos el 80% de los miembros del club.

-

Validadores son los nodos (servidores) que verifican las transacciones. Están en manos de universidades (MIT), exchanges, bancos y la propia compañía Ripple.

-

UNL es la lista de nodos en los que un servidor específico confía. Tú mismo eliges en quién confiar. Si el 80% de los nodos de confianza dicen: "Sí, Iván tiene 100 XRP y los ha enviado", la transacción se registra en el libro mayor para siempre.

3.3. Escalabilidad: David contra Goliat (SWIFT y Visa)

En 2026, la velocidad lo es todo. Mientras el sistema tradicional SWIFT funciona con el principio de "envía y reza para que llegue en 3 días", Ripple muestra prodigios de rendimiento:

| Parámetro | Bitcoin | SWIFT | Visa | Ripple (XRP) |

|---|---|---|---|---|

| Velocidad de transacción | 10-60 min | 1-5 días | Segundos | 3-5 segundos |

| Capacidad de procesamiento | ~7 TPS | --- | 24 000+ TPS | 1 500 — 3 400+ TPS |

| Costo | Alto/Medio | €20-€50 | Comisión del banco | $0.0002 |

*TPS = Transacciones Por Segundo.

Gracias a la actualización de 2025 y al lanzamiento de la cadena lateral EVM (Ethereum Virtual Machine), XRPL ahora no solo puede enviar dinero rápidamente, sino también ejecutar contratos inteligentes complejos, compitiendo con Ethereum en el ámbito de las DeFi (finanzas descentralizadas).

3.4. Ecología: Una criptomoneda con alma "verde"

Mientras los ecologistas atacaban a Bitcoin en 2021-2022 por su "huella de carbono", Ripple adoptó una posición de liderazgo en ESG (gestión medioambiental, social y de gobernanza).

Como no hay minería en la red, una transacción de XRP consume tanta energía como un par de llamadas de móvil o un par de horas de una bombilla. Es 61 000 veces más eficiente que Bitcoin. Para las grandes corporaciones y bancos, que hoy están obligados a rendir cuentas sobre su ecología, esto se convirtió en un factor decisivo de elección.

Tokenomía de XRP: ¿Dónde está el dinero?

La economía de XRP es, quizás, el tema más discutido en Reddit y Twitter (X). Es única, en parte contradictoria, pero estrictamente lógica desde el punto de vista empresarial.

4.1. Emisión: ¿Por qué 100 mil millones de golpe?

A diferencia de Bitcoin, que se "extrae" gradualmente, todos los 100 000 000 000 XRP se crearon (acuñaron) en un solo momento en 2012.

-

Nunca se crearán nuevas monedas.

-

Por el contrario, la cantidad total disminuye lentamente (ver punto sobre la quema).

¿Por qué tantos? La respuesta está en la estrategia de "Moneda Puente". Para que los bancos puedan transferir miles de millones de euros diariamente a través de XRP, debe haber mucha liquidez. Si hubiera pocas monedas, el precio sería demasiado volátil para las necesidades bancarias.

4.2. Sistema Escrow: Domando la "máquina de imprimir"

El principal temor de los inversores siempre fue: "La compañía Ripple tiene la mayor parte de las monedas en sus cuentas. ¿Qué pasa si deciden venderlas y hundir el mercado?".

Para calmar al mercado, en 2017 Ripple creó el sistema Escrow (depósito en garantía). Bloquearon 55 mil millones de XRP en una serie de contratos inteligentes.

Cómo funciona en 2026:

-

Cada mes, el día 1, se desbloquean automáticamente mil millones de XRP.

-

La compañía Ripple utiliza una parte de estas monedas (normalmente unos 200-300 millones) para vender a socios institucionales y financiar el desarrollo.

-

Los 700-800 millones restantes de XRP se devuelven al Escrow, al final de la cola (bloqueados por otros 5 años).

Esto crea previsibilidad. Los inversores saben con certeza: la compañía no puede lanzar todas las monedas al mercado de golpe.

4.3. Mecanismo de quema: La deflación en acción

XRP es un activo deflacionario. Cada transacción en la red cuesta una pequeñísima fracción de moneda (estándar: 0.00001 XRP).

Atención: Esta comisión no va a los mineros ni a la compañía Ripple. Simplemente se destruye (quema).

Hasta la fecha, ya se han destruido más de 12 millones de XRP. Sí, en un volumen total de 100 mil millones parece una gota en el océano, pero con el uso masivo de la red (especialmente con el lanzamiento de la stablecoin RLUSD) la velocidad de quema aumentará. Esto hace que XRP sea más valioso a largo plazo.

4.4. XRP como "Bridge Currency": El puente monetario

Este es el "Santo Grial" de la tokenomía de Ripple. Imagina que quieres cambiar pesos mexicanos a baht tailandés. Hacerlo directamente es complicado: los bancos primero comprarán dólares con los pesos, y luego baht con los dólares. Es una doble comisión y demora.

Ripple propone usar XRP como enlace intermedio:

Pesos mexicanos —> XRP —> Baht tailandés

El proceso toma 3 segundos. XRP actúa aquí como un "disolvente" universal para la liquidez. Cuantos más bancos usen este puente, mayor será la demanda del activo y más estable se volverá su precio.

Ecosistema de productos Ripple: De los pagos al estándar global

Para 2026, Ripple se ha transformado definitivamente de una startup especializada en una corporación completa de infraestructura financiera. Si antes los productos de la compañía parecían un "kit de construcción" de diferentes servicios, hoy es un ecosistema sin fisuras.

5.1. ODL (On-Demand Liquidity): Liquidez bajo demanda

Es el "diamante" en la corona de Ripple. El principal problema de los bancos en las transferencias internacionales es la necesidad de mantener enormes sumas en cuentas de otros países (las llamadas cuentas Nostro/Vostro). Es "capital muerto" que simplemente está ahí para asegurar futuras transacciones.

ODL resuelve este problema de forma elegante:

-

El banco no necesita comprar y mantener yenes, euros o baht por adelantado.

-

En el momento de la transferencia, el sistema utiliza XRP como puente.

-

El dinero se convierte instantáneamente a XRP, cruza el océano y al otro lado se convierte en la moneda deseada.

En 2025-2026, ODL se convirtió en el estándar para los corredores entre Asia, América Latina y Oriente Medio. Los bancos liberaron miles de millones de euros en capital de trabajo que antes simplemente "empolvaba" en cuentas extranjeras.

5.2. Cambio de marca y convergencia: Ripple Payments

Antes, los usuarios se confundían con los nombres: xCurrent (para mensajes), xRapid (para XRP) y xVia (interfaz). Finalmente, Ripple actuó sabiamente, unificando todo en un producto estrella: Ripple Payments.

Hoy es una plataforma integral (end-to-end) que permite a las empresas gestionar todos sus flujos de efectivo, desde fiduciario a cripto, en una sola ventana. Gracias a la adquisición de gigantes como Metaco (servicio de custodia) y Standard Custody, Ripple ahora puede almacenar los activos de sus clientes, proporcionando un nivel de seguridad de "clase bancaria".

5.3. Novedad 2025-2026: La stablecoin RLUSD (Ripple USD)

Muchos preguntaban: "¿Para qué quiere Ripple su propia stablecoin si ya tiene XRP?". La respuesta es simple: estabilidad para las corporaciones. Muchas instituciones financieras conservadoras aún temen la volatilidad de XRP. RLUSD es una stablecoin totalmente respaldada por el dólar estadounidense, regulada y transparente.

-

¿Para qué sirve? Complementa a XRP. Donde se necesita un movimiento instantáneo de valor a través de fronteras, funciona XRP. Donde se necesita fijar un precio o almacenar fondos dentro de la red, funciona RLUSD.

-

Resultado: En marzo de 2026, la capitalización de RLUSD superó los $1.5 mil millones, convirtiéndola en una de las stablecoins institucionales de más rápido crecimiento en el mundo.

5.4. Contratos inteligentes y cadenas laterales EVM

En 2026, XRPL ya no es solo una "plataforma de pagos". Con el lanzamiento de la cadena lateral compatible con EVM (Máquina Virtual de Ethereum) basada en Ripple, se hizo posible ejecutar cualquier aplicación descentralizada (dApps). Esto abrió las puertas a:

-

DeFi (Finanzas Descentralizadas): Préstamos, empréstitos y yield farming directamente en el ecosistema Ripple.

-

NFT y RWA (Activos del Mundo Real): Tokenización de bienes raíces, acciones y oro. Ahora los desarrolladores del mundo de Ethereum pueden trasladar sus proyectos a Ripple en cuestión de minutos, utilizando la velocidad y el bajo costo de XRP Ledger.

La gran batalla legal: Ripple vs. SEC

Este capítulo pasará a los libros de historia como "El caso que salvó a la industria cripto en EE. UU.". La batalla duró casi 5 años y le costó a Ripple más de $200 millones solo en honorarios de abogados.

6.1. El fondo de las acusaciones (diciembre de 2020)

En vísperas de Navidad de 2020, la SEC (Comisión de Bolsa y Valores de EE. UU.) asestó un golpe, acusando a Ripple de la venta ilegal de valores por valor de $1.3 mil millones bajo la apariencia de tokens XRP. La lógica de la SEC: "Los inversores compran XRP esperando beneficios de los esfuerzos de la compañía Ripple. Por lo tanto, es un contrato de inversión (test de Howey)". El mercado reaccionó catastróficamente: los exchanges (Coinbase, Kraken, etc.) comenzaron a retirar XRP de sus listados masivamente, y el precio de la moneda se desplomó.

6.2. Puntos de inflexión y la decisión de la jueza Torres (2023)

En julio de 2023 ocurrió un evento histórico. La jueza Analisa Torres emitió un fallo salomónico que se convirtió en la primera gran derrota de la SEC:

-

Ventas institucionales (directamente a fondos de cobertura mediante contratos) — son valores.

-

Ventas programáticas (en exchanges a personas comunes) — NO son valores.

Fue una victoria parcial, pero grandiosa. XRP se convirtió en el único activo digital en EE. UU. con un estatus legal claro (además de Bitcoin).

6.3. Final (2025): Fin de la guerra

La saga legal finalizó oficialmente en mayo de 2025. Tras una serie de apelaciones e intentos de la SEC de alargar el proceso, las partes llegaron a un acuerdo definitivo:

-

Multa: Ripple pagó $50 millones (en lugar de los $2 mil millones que la SEC exigía inicialmente).

-

Libertad de acción: La orden judicial (injunción) fue levantada. La compañía recibió "luz verde" para operar en EE. UU.

-

Devolución de fondos: Alrededor de $75 millones, que Ripple tenía en reserva en caso de perder, volvieron a la tesorería de la compañía.

6.4. Consecuencias: Un precedente para todo el mundo

La batalla de Ripple sentó las bases para la adopción de la Clarity Act (Ley de Claridad de Activos Digitales) a principios de 2026. Ahora los tribunales y reguladores utilizan los "criterios Ripple" para distinguir los esquemas fraudulentos reales de los protocolos tecnológicos útiles.

Este éxito allanó el camino para el primer ETF de XRP de la historia, que fue aprobado a finales de 2025, permitiendo a los inversores institucionales invertir en la moneda a través de instrumentos bursátiles tradicionales.

Alianzas y aplicación real: Diplomacia financiera en acción

En el mundo de las criptomonedas se habla a menudo de "tecnología por la tecnología", pero Ripple es un raro ejemplo de un proyecto que desde el primer día buscó no "hype", sino contratos reales. Para 2026, la lista de socios de Ripple se asemeja a un directorio "Quién es Quién" en el mundo de las finanzas globales.

7.1. Gigantes bancarios: ¿Quiénes están ya a bordo?

Ripple no intenta destruir los bancos; les propone ser más eficientes. Esto ha permitido a la compañía cerrar acuerdos con más de 300 instituciones financieras en más de 40 países.

-

SBI Remit (Japón): Quizás el aliado más fiel de Ripple. El gigante japonés SBI Holdings no solo utiliza la tecnología, sino que ha implementado XRP en pagos transfronterizos entre Japón y los países del Sudeste Asiático (Filipinas, Vietnam, Indonesia). Para millones de trabajadores migrantes, esto significa que enviar dinero a sus familias ahora toma segundos, no días.

-

Santander (España/Reino Unido): Uno de los primeros bancos europeos en implementar One Pay FX basado en tecnologías de Ripple. Esto permitió a sus clientes realizar transferencias internacionales con tipo de cambio transparente y confirmación instantánea.

-

Standard Chartered y HSBC: Estos "mastodontes" utilizan las soluciones de Ripple para gestionar la liquidez y optimizar los flujos comerciales en Asia y Oriente Medio.

¿Por qué es importante? Cada uno de estos contratos es un volumen real de transacciones (Utilidad) que pasa a través de la red XRPL, aumentando su importancia y probando la tecnología en condiciones de sobrecarga real.

7.2. Bancos centrales y CBDC: Diseñando el futuro del dinero

Si 2021 fue el año de los NFT, 2024-2026 se han convertido en la era de las CBDC (Monedas Digitales de Bancos Centrales). Ripple entendió esta tendencia a tiempo y creó "CBDC Private Ledger", una versión especializada de su libro mayor para estados.

-

Palaos: Esta pequeña nación insular se convirtió en el "laboratorio" de Ripple. Aquí lanzaron con éxito una stablecoin nacional basada en XRPL, que los ciudadanos utilizan para compras cotidianas a través de teléfonos inteligentes.

-

Bután y Montenegro: Estos países eligieron a Ripple como socio para desarrollar la estrategia y la base técnica de sus monedas digitales.

-

Papel de intermediario: La principal ventaja de Ripple es que ofrece a los bancos centrales una forma de interactuar. Si cada país tiene su propia moneda digital, igualmente necesitarán un "puente" para el intercambio. Y aquí XRP vuelve a actuar como un activo neutral universal.

7.3. Competencia con SWIFT: David contra Goliat 2.0

SWIFT es la vieja guardia. El sistema, creado en 1973, fue durante mucho tiempo un monopolio. Pero Ripple le ha plantado cara.

En qué gana Ripple:

-

Velocidad y liquidación: En SWIFT, el mensaje de pago viaja rápido, pero la liquidación real (el movimiento del dinero) puede tardar de 3 a 5 días. En Ripple, el mensaje y la liquidación ocurren simultáneamente en 3 segundos.

-

Costo: La ausencia de una cadena de bancos corresponsales reduce los costes entre un 40% y un 70%.

-

Transparencia: En Ripple ves el estado del pago en tiempo real. En SWIFT, el pago puede "quedarse atascado" en algún lugar de las entrañas de un banco intermediario, y nadie te dirá por qué.

Dónde Ripple aún está por detrás:

-

Cobertura de red: SWIFT conecta a más de 11 000 bancos. Ripple se encuentra actualmente en el orden de unos cientos. El efecto de escala es lo más difícil de superar.

-

Confianza y conservadurismo: Los banqueros son personas extremadamente cautelosas. Prefieren pagar más por el sistema antiguo que arriesgarse a cambiar a uno nuevo asociado con "cripto". Sin embargo, el lanzamiento de RLUSD (la stablecoin de Ripple) en 2025 redujo significativamente esta barrera psicológica.

Críticas y riesgos: La cara oscura de la luna

Ningún proyecto en el criptomundo recibe críticas tan duras como Ripple. Y, francamente, los escépticos tienen argumentos de peso. Para que nuestro artículo sea objetivo, debemos analizar los "puntos débiles".

8.1. La cuestión de la descentralización: ¿Hasta qué punto es libre XRP?

Los maximalistas de Bitcoin suelen llamar a Ripple "basura centralizada". ¿Por qué? Todo se debe al sistema UNL (Unique Node List). Aunque técnicamente cualquiera puede ejecutar un nodo en la red XRPL, en la práctica la mayoría de los participantes se guían por la lista de nodos "recomendados" que elabora la compañía Ripple.

-

Argumento de los críticos: "Si la compañía Ripple quiere cambiar las reglas de la red, simplemente se pondrá de acuerdo con los validadores clave de su lista".

-

Respuesta de Ripple: "Controlamos menos del 5% de todos los nodos. La red es democrática, y si la comunidad no está de acuerdo con nosotros, pueden simplemente eliminar nuestros nodos de sus listas". Sin embargo, la influencia de la compañía en el desarrollo del protocolo sigue siendo dominante, lo que contradice los ideales de anarquía total e independencia que predicaba Satoshi Nakamoto.

8.2. Concentración de monedas: La espada de Damocles del Escrow

Ya mencionamos el sistema Escrow, donde están bloqueados miles de millones de XRP. Pero veámoslo desde la perspectiva del riesgo. La compañía Ripple aún posee un enorme porcentaje de la oferta total de monedas.

-

Riesgo de "descarga": Incluso con el calendario de desbloqueo, la compañía vende mensualmente volúmenes significativos de XRP para financiar sus actividades. Esto crea una presión constante sobre el precio. Los inversores temen que mientras Ripple tenga la "máquina de imprimir infinita", el precio de XRP crezca más lentamente que el de sus competidores.

-

El problema de Jed McCaleb: Durante años, el cofundador Jed McCaleb vendió sus 9 mil millones de XRP, lo que presionaba el precio a la baja. En 2022, su wallet finalmente se vació, pero el "mal sabor de boca" y el miedo a los grandes tenedores permanecen.

8.3. Competencia: No solo de Ripple vive el hombre

El mundo no se detiene. Mientras Ripple litigaba con la SEC, aparecieron nuevos actores y tecnologías que le pisan los talones.

-

JPM Coin de JPMorgan: El banco más grande del mundo creó su propio sistema interno de liquidación basado en blockchain. No necesitan XRP, tienen su propio dólar dentro del sistema. Es un golpe directo a las ambiciones de Ripple en EE. UU.

-

Stablecoins (USDT, USDC): ¿Para qué usaría un banco un XRP volátil si puede usar un dólar digital? Precisamente por eso Ripple tuvo que lanzar urgentemente su propio RLUSD, para no perder esta batalla.

-

Ethereum L2 y Solana: Estas redes se han vuelto increíblemente rápidas y baratas. Muchos proyectos DeFi e institucionales las eligen debido a la gran cantidad de desarrolladores y a la flexibilidad de sus contratos inteligentes.

Resumen de riesgos: Ripple se encuentra en una posición única: es demasiado grande para desaparecer, pero su camino hacia el dominio absoluto está bloqueado tanto por los reguladores como por poderosos competidores del mundo de las finanzas tradicionales.

Futuro y predicciones (2025-2030): Era de dominación

Si la década anterior para Ripple fue un tiempo de lucha por la supervivencia y el reconocimiento legal, el período hasta 2030 promete ser una época de expansión. Nos encontramos en un punto único de la historia donde la tecnología, la política y el gran dinero finalmente se han sincronizado.

9.1. Reconocimiento institucional: A las puertas del ETF de XRP

Después de que en 2024 los ETF de Bitcoin y luego los de Ethereum revolucionaran el mercado, la cuestión de la aparición de un instrumento similar para XRP era solo cuestión de tiempo.

A principios de 2026, la situación ha cambiado radicalmente:

-

Lanzamiento del ETF de XRP: Ahora los fondos de pensiones y las compañías de seguros más grandes pueden comprar XRP con un solo clic en el mercado de valores, sin tener que entender de wallets ni claves privadas. Esto ha creado una "aspiradora constante" de liquidez que gradualmente va retirando monedas de los exchanges.

-

Wall Street en acción: Compañías del nivel de BlackRock y Fidelity ya no susurran sobre Ripple en los pasillos. Incluyen XRP en sus cestas de criptomonedas diversificadas como el activo con mayor "pureza regulatoria" en EE. UU.

9.2. Factor político: Vientos de cambio en Washington

2025 fue un año decisivo para la industria cripto en EE. UU. El cambio de administración y la salida de Gary Gensler de la presidencia de la SEC marcaron el fin de la "era de la regulación por coacción".

-

Reserva estratégica de criptoactivos: En 2026, se debate seriamente a nivel del Congreso la idea de crear una reserva nacional de activos digitales. Y si Bitcoin juega ahí el papel de "oro digital", XRP es considerado como el "estándar de liquidación digital".

-

El lobby de Ripple: La compañía ha pasado años forjando vínculos en Washington. Hoy, Ripple no es un "rebelde", sino un asesor respetado que ayuda a redactar las reglas del juego para las stablecoins y los pagos transfronterizos.

9.3. Hoja de ruta tecnológica: Más que simples pagos

XRPL (XRP Ledger) en 2026 es un hervidero de innovación. El equipo de David Schwartz no se ha quedado de brazos cruzados:

-

Protocolo nativo de préstamos: Se ha integrado un protocolo de préstamos en el libro mayor. Ahora puedes prestar tus XRP con intereses directamente a través de la cadena de bloques, sin intermediarios ni plataformas centralizadas.

-

NFT 2.0: El sector de NFT en Ripple ha superado las "imágenes de monos". Ahora es el mercado de RWA (Activos del Mundo Real). Bonos tokenizados, derechos sobre bienes raíces e incluso facturas de grandes empresas se mueven ahora por la red XRPL con la misma facilidad que las propias monedas.

-

Escalado: Gracias a las tecnologías de cadenas laterales, la capacidad de procesamiento de la red se ha vuelto teóricamente ilimitada, lo que permite atender no solo a bancos, sino también a micropagos en el Internet de las Cosas (IoT).

Conclusión: Veredicto para el inversor

Hemos recorrido un largo camino desde la idea de Ryan Fugger en 2004 hasta el ecosistema moderno de Ripple Payments. Es hora de hacer balance.

10.1. Resumen final: ¿Para quién es adecuado XRP?

Ripple (XRP) es un activo no apto para todos. Si buscas una "shitcoin" que se multiplique por 1000 de la noche a la mañana por un tuit de Elon Musk, probablemente te has equivocado de dirección.

XRP es adecuado para ti si:

-

Eres un "holder estratégico": Entiendes que los proyectos de infraestructura crecen con los años, pero tienen una base real.

-

Crees en la simbiosis, no en la revolución: No esperas el colapso del sistema bancario, sino que quieres ganar dinero con su actualización.

-

Valoras la pureza legal: Tras la victoria sobre la SEC, XRP es uno de los activos más seguros desde el punto de vista legal.

Debes tener cuidado si:

-

No toleras la centralización en ninguna de sus manifestaciones.

-

Te asusta el control de la compañía Ripple sobre parte de la emisión.

-

Buscas el anonimato total (XRP es una red transparente para negocios legales).

10.2. El lugar de Ripple en el futuro: ¿"Puente" o "Cimiento"?

La respuesta a esta pregunta ya la ha dado la propia historia. Ripple no se convirtió en el asesino de bancos que predecían los radicales. Se convirtió en su mejor versión.

En el sistema financiero de 2030, Ripple es simultáneamente un puente y un cimiento.

-

Es el puente, porque sin un activo neutral como XRP, el mundo corre el riesgo de hundirse en "islas digitales" (CBDC dispersas de diferentes países).

-

Es el cimiento, porque la tecnología XRPL ha demostrado ser lo suficientemente sólida como para que sobre ella se construyan monedas estatales y centros de liquidación internacionales.

Palabra final: Ripple ha pasado por el fuego, el agua y los tubos de cobre (en forma de los abogados de la SEC). Sobrevivió donde otros se habrían quebrado. Y hoy, mirando el gráfico de XRP, no vemos simples números, sino el resultado de catorce años de trabajo para crear el "Internet del Valor". El futuro de las finanzas ya está aquí, y habla el idioma del protocolo Ripple.