1. Введение: Почему ваш бизнес теряет деньги на платежах в 2026 году?

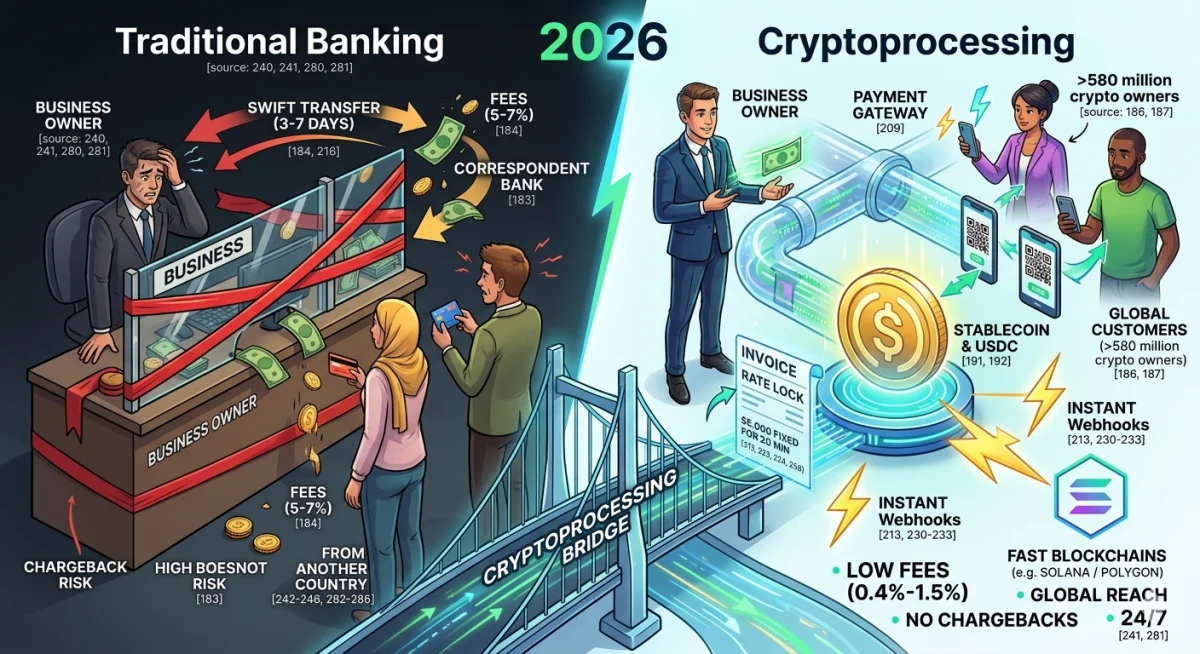

Представьте типичную ситуацию: ваш клиент из другой страны хочет забронировать отель в курортном регионе или оплатить подписку на ваш сервис. Он готов отдать деньги прямо сейчас. Но на пути встает «невидимая стена» традиционного банкинга. Перевод через SWIFT может идти неделю, банк-корреспондент может «заморозить» платеж для проверки, а комиссии за конвертацию и трансграничную операцию съедят до 5–7% от суммы. В итоге клиент недоволен, а вы теряете прибыль.

Мир финансов в 2026 году изменился. Сегодня более 580 миллионов человек по всему миру владеют криптовалютой. Это уже не игрушка для гиков, а реальный платежный инструмент. Крупные игроки, такие как Microsoft, Tesla и Shopify, давно внедрили прием крипты, потому что поняли: это самый быстрый способ получить деньги из любой точки мира без посредников в виде медленных банков.

Почему именно сейчас? Главный тренд 2026 года — взрывной рост стейблкоинов, особенно USDC. Если раньше бизнес боялся биткоина из-за того, что его курс может упасть на 10% за час, то стейблкоины решили эту проблему. 1 USDC всегда равен 1 доллару США. Это цифровая валюта с надежностью фиата, но со скоростью интернета.

Криптопроцессинг — это технологический мост, который позволяет вашему бизнесу принимать такие платежи легально, быстро и безопасно. В этой статье мы разберем, как перестать зависеть от банковских капризов, обходить санкционные барьеры и экономить на комиссиях, используя технологии завтрашнего дня уже сегодня.

2. Что такое криптопроцессинг? Разбираем «движок» системы

Многие владельцы бизнеса путают обычный криптокошелек с процессорингом. Это все равно что сравнивать личный кошелек в кармане с полноценным кассовым аппаратом и терминалом в супермаркете.

Криптокошелек — это просто место для хранения монет. Если вы дадите клиенту адрес своего кошелька, вам придется вручную проверять, прислал ли он нужную сумму, не ошибся ли сетью и когда именно пришел платеж. Для бизнеса с десятками транзакций в день это превращается в операционный кошмар.

Криптопроцессинг (или криптоэквайринг) — это автоматизированная система, которая берет всю рутину на себя. Она генерирует счета (инвойсы), отслеживает подтверждения в блокчейне, конвертирует валюты и предоставляет вам подробные отчеты для бухгалтерии.

Как это выглядит для бизнеса?

Существует два основных сценария работы, которые закрывают разные задачи:

-

Схема «Crypto → Fiat»: Клиент платит криптовалютой, а вы получаете привычные евро, доллары или злотые на свой банковский счет. Это идеальный вариант для компаний, которым нужно платить налоги и зарплаты в фиате, не вникая в тонкости блокчейна.

-

Схема «Crypto → Crypto»: Вы принимаете оплату в крипте и оставляете её в цифровых активах (например, в том же USDC). Это лучший путь для международных B2B-расчетов: вы получили оплату от клиента из США и через 15 минут этими же деньгами оплатили услуги фрилансера из Азии или закупку товара.

Из чего состоит система?

Чтобы все работало как часы, внутри процессоринга взаимодействуют несколько элементов:

-

Payment Gateway (Платежный шлюз): То, что видит клиент — стильное окно оплаты с QR-кодом и суммой.

-

Payment Processor (Бэкенд): «Мозги» системы. Проверяет транзакцию в сети, фиксирует курс и мгновенно уведомляет ваш сайт о том, что товар можно отгружать.

Мини-ликбез для босса: Инвойс — электронный счет на оплату. Rate Lock — фиксация курса. Клиент видит сумму в крипте, и она не изменится в течение 15–20 минут, пока он совершает перевод. Вебхук — моментальный сигнал от системы вашему сайту: «Деньги пришли, открывай доступ к сервису!».

3. Как работает криптопроцессинг: пошаговая механика

Давайте разберем путь платежа на конкретном примере. Представьте, что вы продаете элитные туры, и клиент из Германии хочет забронировать виллу на Бали за 5 000 USDC. Раньше он бы шел в банк, заполнял бумаги для валютного контроля, а вы бы три дня обновляли страницу онлайн-банкинга в ожидании перевода.

С криптопроцессингом всё происходит за чашкой кофе. Вот как выглядит этот путь «под капотом»:

-

Шаг 1. Выбор метода на Сheckout — На этапе оплаты клиент видит кнопку «Оплатить криптовалютой». При нажатии система не просто дает адрес кошелька, а запускает сложный процесс взаимодействия с блокчейном.

-

Шаг 2. Генерация «умного» инвойса — Система мгновенно создает уникальный счет (инвойс). В нем указан точный адрес кошелька, QR-код для быстрого сканирования и сумма. Если ваша цена в магазине указана в долларах, процессинг сам пересчитает её в USDC или BTC по актуальному курсу.

-

Шаг 3. Заморозка курса (Rate Lock) — Это критически важный момент для бизнеса. Система фиксирует цену обычно на 15–30 минут. За это время клиент успевает открыть приложение кошелька и подтвердить транзакцию, будучи уверенным, что сумма не изменится.

-

Шаг 4. Отправка и валидация в блокчейне — Клиент сканирует QR-код и отправляет деньги. Для стейблкоинов вроде USDC в быстрых сетях (Solana, Polygon) достаточно всего одного подтверждения сети, чтобы платеж считался успешным. Это занимает от нескольких секунд до пары минут.

-

Шаг 5. Магия вебхуков (Webhook) — Как только блокчейн подтвердил транзакцию, процессинг отправляет вашему сайту Webhook — мгновенное уведомление. Система вашего сайта «слышит» этот сигнал и автоматически меняет статус заказа на «Оплачено». Клиент тут же получает ваучер на почту, а вы — уведомление о продаже. Никакого ручного контроля.

-

Шаг 6. Зачисление и конвертация — В зависимости от ваших настроек, средства либо остаются в криптовалюте на вашем защищенном кошельке, либо автоматически конвертируются в фиат (евро или доллары) для вывода на расчетный счет компании.

Как это интегрировать? Бизнесу не нужно нанимать штат блокчейн-разработчиков. Сегодня есть три простых пути:

-

Готовые плагины: Для популярных движков вроде WooCommerce, Shopify или Tilda. Установка занимает 15 минут.

-

Платежные ссылки (Payment Links): Идеально для соцсетей или мессенджеров. Создали ссылку в личном кабинете, скинули клиенту в WhatsApp — получили оплату.

-

API: Для крупных проектов с уникальным дизайном и логикой.

4. Бизнес-ценность: Криптопроцессинг против банковского эквайринга

Если вы хоть раз сталкивались с возвратами (чарджбэками) или блокировками счетов из-за того, что ваш бизнес показался банку «рискованным», вы оцените разницу. Банковская система — это громоздкая надстройка из правил 20-летней давности. Криптопроцессинг — это финансовый хайвей.

Ниже приведена таблица, которая наглядно показывает, почему криптоплатежи в 2026 году выгоднее классики:

Сравнительный анализ платежных систем

| Параметр | Криптопроцессинг (на базе USDC) | Традиционный банковский эквайринг |

|---|---|---|

| Комиссия | 0,4% – 1,5% (вы экономите до 80% на транзакциях) | 2% – 5% (зависит от региона и типа карты) |

| Чарджбэки | Невозможны. Транзакция в блокчейне финальна. | До 1–2% от оборота могут быть отозваны клиентом. |

| Скорость получения денег | 15–60 минут. Деньги сразу в вашем распоряжении. | 2–7 рабочих дней (система T+3 или T+7). |

| География работы | Весь мир. Никаких границ и санкционных фильтров банков. | Ограничена страной регистрации и сетями Visa/Mastercard. |

| График работы | 24/7/365. Блокчейн не уходит на выходные или праздники. | Только в банковские часы. |

| Сложные сферы (High-risk) | ✅ Да. Идеально для iGaming, IT-сервисов и криптопроектов. | ❌ Отказ. Банки часто блокируют такие платежи. |

| Риск волатильности | Нет. Используя USDC, вы работаете с цифровым долларом. | Не применимо. |

В чем главная «боль» классического эквайринга? Основная проблема банков — это риск чарджбэков. В традиционном эквайринге клиент может оспорить платеж через месяц после покупки, заявив, что «товар не пришел». Банк часто встает на сторону клиента, замораживает ваши деньги и выписывает штраф. В крипте это технически невозможно. Если транзакция подтверждена в блокчейне — деньги ваши. Это дает бизнесу колоссальную уверенность в завтрашнем дне.

Кроме того, для компаний в сегменте High-risk (например, международный гемблинг или сложные IT-решения) криптопроцессинг часто является единственным способом легально принимать платежи, так как банки массово отказывают таким секторам в обслуживании.

Вывод: Криптопроцессинг не просто «модная фишка». Это способ снизить издержки в 3–5 раз и навсегда забыть о задержках выплат и капризах комплаенс-отделов крупных банков.

5. Преимущества и недостатки: Честный взгляд на цифры и риски

В бизнесе не бывает «волшебных таблеток», и криптопроцессинг — не исключение. Чтобы вы могли принять взвешенное решение, разберем плюсы и минусы без маркетингового лоска.

✅ Преимущества, которые меняют правила игры

-

Экономия на комиссиях: В среднем издержки на прием платежей снижаются в 3–5 раз по сравнению с банковским эквайрингом. Если банк забирает до 5% с оборота, то криптошлюз обойдется вам в 0,4–1,5%.

-

Защита от «потребительского терроризма»: В крипте полностью отсутствуют чарджбэки. Клиент не может нажать кнопку в приложении банка и отозвать платеж после того, как уже воспользовался вашей услугой.

-

Мгновенные B2B-платежи: Забудьте о системе SWIFT и многодневных ожиданиях. Вы можете оплатить услуги глобального фрилансера или закупку товара, и деньги дойдут за считанные минуты.

-

Стабильность цифрового доллара: Использование USDC полностью убирает главный страх бизнеса — волатильность. Вы получаете актив, жестко привязанный к доллару США.

-

Скорость внедрения: Интеграция платежной кнопки на сайт часто занимает несколько часов, а не недель, как в случае с банковским договором.

❌ Недостатки и риски (о чем важно знать)

-

Регуляторные барьеры: Не во все страны еще «подвезли» прозрачное законодательство. В некоторых юрисдикциях работа с криптой все еще находится в «серой» зоне или под полным запретом.

-

Цена за газ (Gas Fees): В пиковые моменты нагрузка на сеть (особенно Ethereum) может сделать транзакцию дорогой. Однако современные решения на базе Solana или Polygon сводят эти расходы к копейкам.

-

Цена ошибки: Если клиент отправит деньги не в той сети (например, перепутает стандарты токенов), вернуть их практически невозможно. Современные шлюзы стараются блокировать такие попытки на этапе ввода адреса, но человеческий фактор остается.

-

Необходимость проверки (KYB): Для серьезного бизнеса анонимности нет. Чтобы выводить средства в фиат и работать легально, вам придется пройти процедуру Know Your Business, предоставив документы компании.

6. Кому нужен криптопроцессинг? Отрасли и реальные кейсы

Криптопроцессинг — это спасательный круг для тех, кто работает глобально или сталкивается с предвзятостью традиционных банков.

Целевые ниши для внедрения:

-

E-commerce (Международные продажи): Если ваш магазин продает товары по всему миру, крипта — самый простой способ принять оплату от клиента, чью карту не поддерживает ваша локальная платежная система.

-

iGaming и Betting: Отрасли, которые банки часто помечают как «High-risk» и отказывают в обслуживании без объяснения причин. Для них криптопроцессинг — золотой стандарт выживания и роста.

-

SaaS и IT-сервисы: Глобальные подписки на софт проще всего оплачивать в цифровых долларах, избегая двойной конвертации валют.

-

Travel & Tourism (Туризм): Представьте туриста, который хочет оплатить отель напрямую, минуя агрегаторов с их огромными наценками. Оплата в крипте здесь — самый быстрый и дешевый путь.

-

Luxury Goods и Недвижимость: Когда речь идет о крупных чеках, комиссия за банковский перевод может составлять тысячи долларов. В крипте перевод на миллион стоит столько же, сколько и на сто долларов.

-

Когда криптопроцессинг НЕ нужен? Если у вас сугубо локальный офлайн-бизнес (например, кофейня в спальном районе), где все клиенты платят местной картой. Если вы зарегистрированы в стране, где криптовалюты официально запрещены законом (например, Китай).

Кейс из практики: Крупная компания из сферы e-commerce перевела часть своих трансграничных расчетов на USDC-процессинг. Результат: средняя комиссия на входящие платежи упала с 5% до 1%, а проблема необоснованных чарджбэков исчезла полностью. Это позволило компании сэкономить десятки тысяч долларов ежемесячно только на операционных расходах.

7. Входные ворота: Как подать заявку и что подготовить

Если вы решили, что криптопроцессинг — это то, что нужно вашему бизнесу, важно понимать: это не просто установка «плагина для донатов», а полноценное финансовое партнерство. Чтобы работать легально и иметь возможность выводить средства в фиат (на банковский счет), нужно пройти через «парадные ворота» комплаенса.

Основные требования к бизнесу

Провайдеры в 2026 году дорожат своими лицензиями, поэтому они работают только с прозрачными проектами. Вот базовый чек-лист того, что у вас должно быть:

-

Юридическое лицо: Вы должны быть зарегистрированы как ООО, ИП, LLC или Ltd. Работа с «физиками» в серьезном процессинге практически исключена.

-

Реальный продукт: У вас должен быть работающий сайт или сервис с понятной моделью монетизации.

-

Прозрачность: Вы должны быть готовы раскрыть структуру собственности и конечных бенефициаров (UBO).

-

Чистая репутация: Бизнес и его владельцы не должны находиться под международными санкциями.

Пакет документов (Стандарт KYB)

Для проверки «Знай своего бизнес-клиента» (KYB) вам обычно потребуются сканы следующих документов:

-

Свидетельство о регистрации компании и актуальный устав.

-

Выписка из торгового реестра (свежая, не старше 3–6 месяцев).

-

Паспорта бенефициаров и директоров, иногда — подтверждение адреса проживания.

-

Краткое описание бизнес-модели: что продаете, из каких стран приходят клиенты и какой оборот в крипте вы ожидаете (прогноз).

Как проходит процесс подключения?

Обычно всё занимает от пары дней до двух недель:

-

Заявка: Заполняете форму на сайте провайдера (сайт, сфера, оборот).

-

Pre-check: Система за 24–48 часов проверяет ваш сайт на соответствие правилам.

-

KYB-верификация: Вы загружаете документы, и юристы их проверяют.

-

Договор и интеграция: После одобрения вы подписываете договор и получаете ключи доступа к API или плагинам.

-

Запуск: Тестовый платеж — и вы в «боевом» режиме.

Важно помнить: Если вам обещают прием платежей с выводом в фиат вообще без документов — скорее всего, это «серый» сервис, который в любой момент может заморозить ваши деньги без объяснения причин.

8. Закон и порядок: Юридические аспекты и налоги

Криптопроцессинг в 2026 году — это не способ уйти от налогов, а способ оптимизировать платежную логистику. Чтобы спать спокойно, нужно понимать правила игры.

Лицензии и безопасность — ваш главный щит. Лицензированный процессор обязан проводить проверки KYC (ваших клиентов) и использовать AML-инструменты. Это значит, что система сама проверяет входящие транзакции: если кто-то попытается оплатить ваш товар «грязными» биткоинами с даркнета, система просто не примет такой платеж, защищая вашу репутацию перед банками и регуляторами.

Как платить налоги? Несмотря на то, что законы в разных странах (от Польши до ОАЭ) отличаются, общая логика сейчас такова:

-

Фиксация дохода: Полученный USDC или другой актив признается доходом по курсу на дату транзакции.

-

Отчетность: Современные процессоры выдают подробные выписки и инвойсы, которые ваш бухгалтер может прикрепить к налоговой декларации точно так же, как выписки из обычного банка.

-

Рекомендация: Всегда консультируйтесь с локальным бухгалтером, который понимает специфику «цифровых активов» в вашей стране. В большинстве юрисдикций стейблкоины учитываются как товар или цифровое имущество.

Использование криптопроцессинга делает ваш бизнес современным и «белым». Вы не просто принимаете крипту — вы делаете это через легальный шлюз, который берет на себя все сложности взаимодействия с блокчейн-мониторингом и проверкой чистоты средств.

9. Техническая безопасность: Как криптопроцессинг защищает ваши деньги

Если обычный банк — это крепость с толстыми стенами и медленной охраной, то современный криптопроцессинг — это умная лазерная система защиты. В 2026 году безопасность вышла далеко за рамки простого «пароля на вход».

Искусственный интеллект на страже транзакций — главный тренд последних лет — AI-мониторинг. Система не просто ждет подтверждения от блокчейна, она анализирует поведение. Например, если клиент из Лондона внезапно пытается оплатить товар с кошелька, который 5 минут назад «засветился» в подозрительной активности в Азии, нейросеть мгновенно пометит такой платеж как рискованный. Это называется адаптивным мониторингом: система учится на ходу и ловит мошенников эффективнее любого банковского клерка.

«Белые списки» и защита API

-

IP-white-listing: Вы настраиваете систему так, что она принимает команды только с вашего сервера. Даже если хакер узнает ваши ключи доступа, он не сможет ими воспользоваться с другого компьютера.

-

Двухфакторная аутентификация (2FA): Любое важное действие — вывод средств или смена настроек — требует подтверждения через телефон или биометрию.

-

Multi-signature (Мультиподпись): Это когда для вывода крупной суммы требуется подтверждение не одного человека, а, например, двоих — владельца и финдиректора. Это полностью исключает риск «ошибки одного сотрудника».

Где хранятся ключи? (Кастодиальный vs Некастодиальный подход) — важный технический выбор:

-

Кастодиальные сервисы: Провайдер сам хранит приватные ключи. Это удобно: если вы потеряете пароль, техподдержка поможет его восстановить.

-

Некастодиальные сервисы: Ключи только у вас. Это максимальная безопасность (никто, даже провайдер, не тронет ваши деньги), но и максимальная ответственность — потеря ключа означает потерю денег навсегда.

10. Будущее криптопроцессинга: Чего ждать в 2026–2030 годах?

Мы находимся в точке, когда крипта окончательно перестает быть «альтернативой» и становится частью глобального финансового стандарта. Вот три главных изменения, которые произойдут в ближайшие годы:

-

1. USDC как новый корпоративный стандарт — К 2028 году большинство международных B2B-сделок в малом и среднем бизнесе перейдет на USDC. Это произойдет потому, что корпорациям нужна предсказуемость. Зачем платить огромные комиссии банкам за перевод долларов, если можно отправить цифровой доллар за 10 центов и получить его мгновенно? Стабильные монеты (стейблкоины) станут такой же привычной вещью, как расчетный счет в банке.

-

2. Lightning Network и моментальные микроплатежи — Технология Lightning Network уже позволяет передавать биткоины почти бесплатно и со скоростью мессенджера. Представьте, что оплата кофе или цифровой газеты в крипте занимает меньше секунды. К 2030 году эта технология будет встроена в каждый терминал оплаты, а разница между «картой» и «криптокошельком» для обычного покупателя окончательно сотрется.

-

3. Интеграция с традиционными банками — Мы увидим «великое объединение». Банки перестанут бороться с криптопроцессингом и начнут встраивать его в свои приложения. В 2027 году ваш личный кабинет в обычном банке, скорее всего, будет иметь вкладку «Криптоактивы», где вы сможете принимать платежи от клиентов и тут же переводить их на зарплатные карты сотрудников.

Прогноз: Эпоха Web3 и «невидимых» платежей — К 2030 году платежи станут «невидимыми». Внутри метавселенных, онлайн-игр или профессиональных платформ оплаты будут происходить автоматически через смарт-контракты. Криптопроцессинг станет тем невидимым слоем, который обеспечит доверие между людьми из разных стран, даже если они никогда не видели друг друга вживую.

Итог раздела: Если сегодня криптопроцессинг — это ваше конкурентное преимущество, то к 2030 году он станет обязательным условием выживания на рынке.

11. Заключение: Криптопроцессинг — это не «будущее», это ваш профит сегодня

Мир финансов окончательно разделился на два лагеря. В первом — те, кто продолжает платить 5% комиссии, ждать переводы неделями и гадать, одобрит ли банк очередную трансграничную сделку. Во втором — компании, которые используют криптопроцессинг на базе USDC и получают деньги мгновенно, из любой точки мира и с минимальными издержками.

В 2026 году прием крипты перестал быть признаком «серых» схем. Напротив, это признак технологичного, прозрачного и эффективного бизнеса. Если ваш проект ориентирован на международный рынок, работает в сфере IT, туризма или High-risk — внедрение криптоэквайринга уже не роскошь, а базовое условие для сохранения маржинальности.

Главный вывод: Не ждите, пока ваши конкуренты первыми предложат клиентам удобную оплату в цифровых долларах. Начните с малого — подключите платежную ссылку или один метод оплаты в стейблкоинах, и вы увидите, как упростится ваша жизнь и как вырастет лояльность клиентов из-за рубежа.

Ваш план действий на ближайшие 24 часа:

-

Оцените долю ваших зарубежных клиентов.

-

Проверьте свой сайт на соответствие минимальным требованиям (Раздел 7).

-

Подайте заявку на консультацию в Paycot, чтобы получить индивидуальные условия по комиссиям.

12. Бонус-блок: Готов ли ваш бизнес? (Чек-лист и FAQ)

Чтобы у вас не осталось сомнений, мы подготовили практический инструментарий для финальной проверки.

Чек-лист: Готовность к запуску криптопроцессинга

Проверьте себя по этим 5 пунктам. Если у вас есть хотя бы 4 «Да» — вам пора подключаться.

-

☑️ Есть юридическое лицо: Вы работаете как зарегистрированная компания (не важно, в какой юрисдикции).

-

☑️ Понятный продукт: Ваш сайт активен, на нем есть описание услуг/товаров и четкая оферта.

-

☑️ Оборот от $10,000: При таких объемах экономия на комиссиях становится действительно ощутимой для бюджета.

-

☑️ Международный вектор: Ваши клиенты или партнеры находятся в разных странах.

-

☑️ Документы под рукой: Вы готовы потратить 30 минут на загрузку сканов для прохождения KYB.