1. Introduction : pourquoi votre entreprise perd de l'argent sur les paiements en 2026 ?

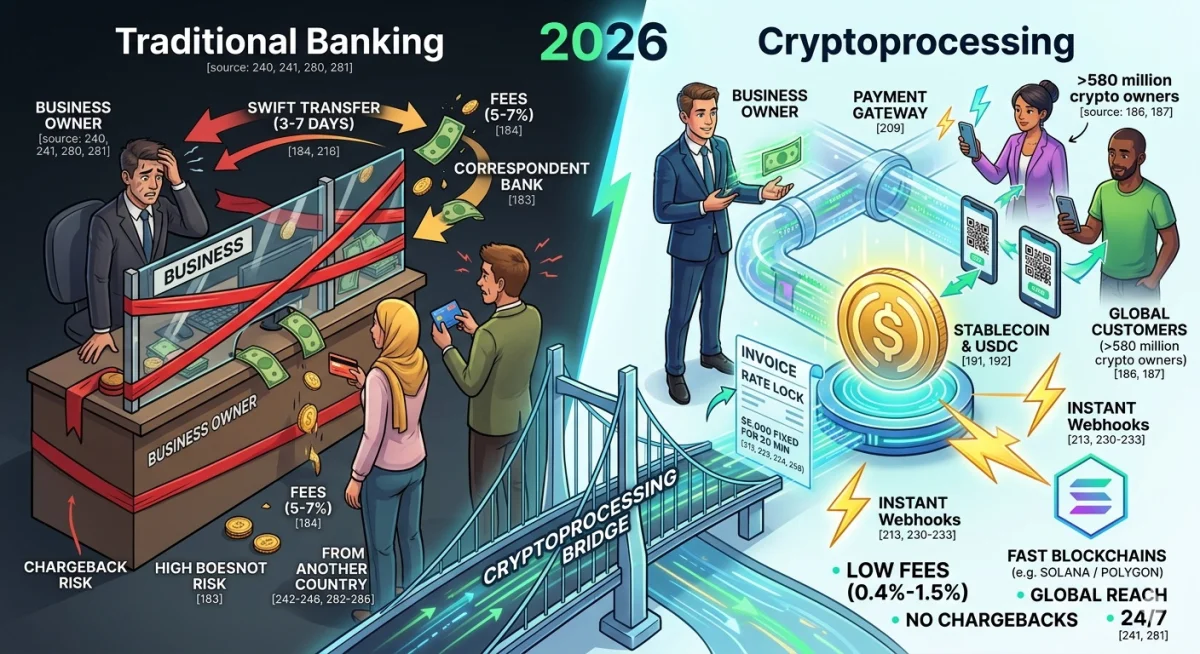

Imaginez une situation typique : votre client basé dans un autre pays souhaite réserver un hôtel dans une région touristique ou payer son abonnement à votre service. Il est prêt à vous donner son argent immédiatement. Mais un « mur invisible » de la banque traditionnelle se dresse sur son chemin. Un virement SWIFT peut prendre une semaine, une banque correspondante peut « geler » le paiement pour vérification, et les frais de conversion et d’opération transfrontalière peuvent engloutir jusqu’à 5 à 7 % du montant. Résultat : le client est mécontent et vous perdez des bénéfices.

Le monde financier a changé en 2026. Aujourd’hui, plus de 580 millions de personnes dans le monde possèdent des cryptomonnaies. Ce n’est plus un gadget pour geeks, mais un véritable outil de paiement. De grands acteurs comme Microsoft, Tesla et Shopify ont déjà adopté la cryptomonnaie parce qu’ils ont compris que c’est le moyen le plus rapide de recevoir de l’argent de n’importe où dans le monde, sans intermédiaires bancaires lents.

Pourquoi maintenant ? La grande tendance de 2026 est la croissance explosive des stablecoins, en particulier USDC. Avant, les entreprises craignaient le Bitcoin car son cours pouvait chuter de 10 % en une heure, mais les stablecoins ont résolu ce problème. 1 USDC vaut toujours 1 dollar américain. C’est une monnaie numérique qui offre la fiabilité du fiat avec la rapidité d’Internet.

Le traitement de paiement cryptomonnaie (criptoprocesamiento) est le pont technologique qui permet à votre entreprise d’accepter ces paiements de manière légale, rapide et sécurisée. Dans cet article, nous verrons comment cesser de dépendre des caprices bancaires, contourner les barrières liées aux sanctions et économiser sur les commissions en utilisant dès aujourd’hui les technologies de demain.

2. Qu’est-ce que le traitement de paiement cryptomonnaie ? Le « moteur » du système expliqué.

De nombreux chefs d’entreprise confondent un simple portefeuille de cryptomonnaies avec un processeur de paiement. C’est comme comparer un portefeuille personnel dans votre poche à un système de caisse complet et à un terminal de supermarché.

Un portefeuille de cryptomonnaies n’est qu’un endroit où stocker vos coins. Si vous donnez à votre client l’adresse de votre portefeuille, vous devrez vérifier manuellement s’il a envoyé le bon montant, s’il n’a pas confondu le réseau et quand exactement le paiement est arrivé. Pour une entreprise traitant des dizaines de transactions par jour, cela devient un cauchemar opérationnel.

Le traitement de paiement cryptomonnaie (ou acquisition cryptomonnaie) est un système automatisé qui gère toute la routine à votre place. Il génère des factures, suit les confirmations sur la blockchain, convertit les devises et vous fournit des rapports détaillés pour votre comptabilité.

À quoi cela ressemble-t-il pour l’entreprise ?

Il existe deux scénarios principaux qui répondent à des besoins différents :

-

Schéma « Crypto → Fiat » : Le client paie en cryptomonnaie et vous recevez des euros, des dollars ou des zlotys sur votre compte bancaire. C’est idéal pour les entreprises qui doivent payer leurs impôts et leurs salaires en monnaie fiduciaire sans avoir à comprendre les détails de la blockchain.

-

Schéma « Crypto → Crypto » : Vous acceptez le paiement en cryptomonnaie et le conservez sous forme d’actifs numériques (par exemple en USDC). C’est la meilleure voie pour les transactions B2B internationales : vous recevez le paiement d’un client aux États-Unis et, 15 minutes plus tard, vous payez avec cet argent un prestataire en Asie ou l’achat de marchandises.

De quoi est composé le système ?

Pour que tout fonctionne comme sur des roulettes, plusieurs éléments interagissent au sein du processeur :

-

Passerelle de paiement (Payment Gateway) : Ce que voit le client — une fenêtre de paiement élégante avec un code QR et le montant.

-

Processeur de paiement (Backend) : Le « cerveau » du système. Il vérifie la transaction sur le réseau, fixe le taux de change et notifie instantanément votre site Web que le produit peut être expédié.

Mini-glossaire pour le patron : Invoice est la facture électronique de paiement. Rate Lock est le blocage du taux de change : le client voit le montant en cryptomonnaie et il ne changera pas pendant 15 à 20 minutes le temps qu’il effectue le virement. Webhook est un signal instantané que le système envoie à votre site Web : « L’argent est arrivé, donnez l’accès au service ».

3. Comment fonctionne le traitement de paiement cryptomonnaie : mécanique pas à pas.

Analysons le parcours d’un paiement avec un exemple concret. Imaginez que vous vendez des voyages de luxe et qu’un client d’Allemagne souhaite réserver une villa à Bali pour 5 000 USDC. Avant, il aurait dû aller à la banque, remplir des papiers pour le contrôle des changes, et vous auriez passé trois jours à actualiser votre banque en ligne en attendant le virement.

Avec le traitement de paiement cryptomonnaie, tout se passe le temps d’un café. Voici ce qui se passe « sous le capot » :

-

Étape 1. Choix du mode de paiement lors du checkout — Lors du paiement, le client voit un bouton « Payer en cryptomonnaie ». En cliquant, le système ne se contente pas de donner une adresse de portefeuille ; il lance un processus complexe d’interaction avec la blockchain.

-

Étape 2. Génération d’une facture « intelligente » — Le système crée instantanément une facture unique. Celle-ci indique l’adresse exacte du portefeuille, un code QR à scanner rapidement et le montant. Si votre prix en boutique est en dollars, le processeur le recalculera en USDC ou BTC selon le taux de change actuel.

-

Étape 3. Blocage du taux (Rate Lock) — C’est un point critique pour l’entreprise. Le système fixe le prix généralement pour 15 à 30 minutes. Pendant ce temps, le client peut ouvrir l’application de son portefeuille et confirmer la transaction en toute sécurité, sachant que le montant ne changera pas.

-

Étape 4. Envoi et validation sur la blockchain — Le client scanne le code QR et envoie l’argent. Pour les stablecoins comme l’USDC sur des réseaux rapides (Solana, Polygon), une seule confirmation du réseau suffit pour que le paiement soit considéré comme réussi. Cela prend de quelques secondes à quelques minutes.

-

Étape 5. La magie des webhooks — Dès que la blockchain confirme la transaction, le processeur envoie un webhook à votre site Web : une notification instantanée. Le système de votre site Web « entend » ce signal et change automatiquement le statut de la commande en « Payé ». Le client reçoit son justificatif par e-mail et vous recevez la notification de vente. Aucun contrôle manuel.

-

Étape 6. Règlement et conversion — Selon vos paramètres, les fonds restent en cryptomonnaie sur votre portefeuille sécurisé, ou bien ils sont automatiquement convertis en monnaie fiduciaire (euros ou dollars) pour être versés sur le compte courant de l’entreprise.

Comment intégrer cela ? L’entreprise n’a pas besoin d’embaucher une équipe de développeurs blockchain. Aujourd’hui, il existe trois moyens simples :

-

Plugins prêts à l’emploi : Pour les moteurs populaires comme WooCommerce, Shopify ou Tilda. L’installation prend 15 minutes.

-

Liens de paiement (Payment Links) : Idéaux pour les réseaux sociaux ou les messageries. Créez un lien dans votre espace client, envoyez-le à votre client par WhatsApp et recevez le paiement.

-

API : Pour les grands projets avec un design et une logique uniques.

4. Valeur ajoutée pour l’entreprise : traitement cryptomonnaie vs. acquisition bancaire.

Si vous avez déjà subi des rétrofacturations (chargebacks) ou des blocages de compte parce que votre entreprise semblait « risquée » aux yeux de la banque, vous apprécierez la différence. Le système bancaire est une lourde construction basée sur des règles vieilles de 20 ans. Le traitement cryptomonnaie est une autoroute financière.

Voici un tableau qui montre clairement pourquoi les paiements en cryptomonnaies sont plus avantageux que les solutions classiques en 2026 :

Analyse comparative des systèmes de paiement

| Paramètre | Traitement cryptomonnaie (avec USDC) | Acquisition bancaire traditionnelle |

|---|---|---|

| Commission | 0,4 % - 1,5 % (vous économisez jusqu’à 80 % sur les transactions) | 2 % - 5 % (selon la région et le type de carte) |

| Rétrofacturations (chargebacks) | Impossibles. La transaction sur la blockchain est définitive. | Jusqu’à 1 à 2 % du chiffre d’affaires peut être réclamé par le client. |

| Délai de disponibilité des fonds | 15 à 60 minutes. L’argent est immédiatement à votre disposition. | 2 à 7 jours ouvrables (système T+3 ou T+7). |

| Couverture géographique | Monde entier. Pas de frontières ni de filtres de sanctions bancaires. | Limitée au pays d’immatriculation et aux réseaux Visa/Mastercard. |

| Horaires de fonctionnement | 24/7/365. La blockchain ne prend pas de week-end ni de jours fériés. | Uniquement pendant les heures bancaires. |

| Secteurs complexes (haut risque) | ✅ Oui. Idéal pour l’iGaming, les services IT et les projets cryptos. | ❌ Refus. Les banques bloquent souvent ces paiements. |

| Risque de volatilité | Non. Avec l’USDC, vous travaillez avec un dollar numérique. | Non applicable. |

Quel est le principal « point douloureux » de l’acquisition classique ? Le principal problème des banques est le risque de rétrofacturation (chargeback). Dans l’acquisition traditionnelle, le client peut contester un paiement un mois après l’achat en affirmant que « le produit n’est pas arrivé ». La banque se range souvent du côté du client, gèle votre argent et vous inflige une amende. En cryptomonnaie, c’est techniquement impossible. Si la transaction est confirmée sur la blockchain, l’argent est à vous. Cela donne à votre entreprise une confiance colossale dans l’avenir.

De plus, pour les entreprises du segment haut risque (High-risk) (par exemple, les jeux d’argent internationaux ou les solutions IT complexes), le traitement cryptomonnaie est souvent le seul moyen d’accepter des paiements légalement, car les banques refusent massivement de servir ces secteurs.

Conclusion : Le traitement cryptomonnaie n’est pas seulement un « gadget à la mode ». C’est un moyen de réduire vos coûts de 3 à 5 fois et d’oublier définitivement les retards de paiement et les caprices des services de conformité des grandes banques.

5. Avantages et inconvénients : un regard honnête sur les chiffres et les risques.

En affaires, il n’existe pas de « solution miracle », et le traitement cryptomonnaie ne fait pas exception. Pour que vous puissiez prendre une décision éclairée, examinons les avantages et les inconvénients sans fard marketing.

✅ Avantages qui changent la donne

-

Économies sur les commissions : En moyenne, les coûts d’acceptation des paiements sont réduits de 3 à 5 fois par rapport à l’acquisition bancaire. Si la banque prélève jusqu’à 5 % de votre chiffre d’affaires, la passerelle crypto vous coûtera 0,4 à 1,5 %.

-

Protection contre le « terrorisme du consommateur » : En crypto, les rétrofacturations (chargebacks) sont totalement absentes. Le client ne peut pas appuyer sur un bouton dans l’application de sa banque pour annuler un paiement après avoir déjà utilisé votre service.

-

Paiements B2B instantanés : Oubliez le système SWIFT et les attentes de plusieurs jours. Vous pouvez payer les services d’un prestataire mondial ou l’achat de marchandises, et l’argent arrive en quelques minutes.

-

Stabilité du dollar numérique : L’utilisation de l’USDC élimine complètement la principale crainte des entreprises : la volatilité. Vous recevez un actif fermement lié au dollar américain.

-

Rapidité d’intégration : L’intégration d’un bouton de paiement sur votre site Web prend souvent quelques heures, et non des semaines comme avec un contrat bancaire.

❌ Inconvénients et risques (ce qu’il est important de savoir)

-

Barrières réglementaires : Tous les pays ne disposent pas encore d’une législation claire. Dans certaines juridictions, le travail avec les cryptomonnaies se trouve encore dans une « zone grise » ou est totalement interdit.

-

Frais de gaz (Gas Fees) : Aux heures de pointe, la charge sur le réseau (en particulier Ethereum) peut rendre la transaction coûteuse. Cependant, les solutions modernes basées sur Solana ou Polygon réduisent ces coûts à quelques centimes.

-

Coût de l’erreur : Si le client envoie l’argent sur le mauvais réseau (par exemple, il confond les normes de jetons), les récupérer est pratiquement impossible. Les passerelles modernes essaient de bloquer ces tentatives au moment de la saisie de l’adresse, mais le facteur humain reste présent.

-

Nécessité de vérification (KYB) : Pour une entreprise sérieuse, l’anonymat n’existe pas. Pour retirer des fonds en monnaie fiduciaire et travailler légalement, vous devrez passer par une procédure de Know Your Business (KYB) et fournir les documents de votre société.

6. Qui a besoin du traitement cryptomonnaie ? Secteurs et cas réels.

Le traitement cryptomonnaie est une bouée de sauvetage pour ceux qui travaillent à l’échelle mondiale ou qui sont confrontés aux préjugés des banques traditionnelles.

Niches cibles pour l’implantation :

-

E-commerce (ventes internationales) : Si votre boutique vend des produits dans le monde entier, la crypto est le moyen le plus simple d’accepter un paiement d’un client dont la carte n’est pas prise en charge par votre système local.

-

iGaming et paris (Betting) : Des secteurs que les banques qualifient souvent de « haut risque » et auxquels elles refusent leurs services sans explication. Pour eux, le traitement cryptomonnaie est l’étalon-or pour survivre et se développer.

-

SaaS et services IT : Les abonnements mondiaux à des logiciels sont plus faciles à payer en dollars numériques, en évitant la double conversion de devises.

-

Voyages et tourisme (Travel & Tourism) : Imaginez un touriste qui souhaite payer son hôtel directement, sans passer par des agrégateurs avec leurs énormes majorations. Le paiement en crypto est le chemin le plus rapide et le moins cher.

-

Biens de luxe et immobilier (Luxury Goods & Real Estate) : Quand il s’agit de gros montants, les frais de virement bancaire peuvent s’élever à des milliers de dollars. En crypto, un virement d’un million coûte aussi cher qu’un virement de cent dollars.

-

Quand le traitement cryptomonnaie N’EST PAS nécessaire ? Si votre activité est purement locale et hors ligne (par exemple, un café dans un quartier résidentiel) où tous vos clients paient avec une carte locale. Si vous êtes enregistré dans un pays où les cryptomonnaies sont officiellement interdites (par exemple, la Chine).

Cas pratique : Une grande entreprise de e-commerce a transféré une partie de ses règlements transfrontaliers vers le traitement avec USDC. Résultat : la commission moyenne sur les paiements entrants est passée de 5 % à 1 %, et le problème des rétrofacturations injustifiées a complètement disparu. Cela a permis à l’entreprise d’économiser des dizaines de milliers de dollars par mois rien qu’en frais opérationnels.

7. Point d’entrée : comment faire une demande et quoi préparer.

Si vous avez décidé que le traitement cryptomonnaie est ce dont votre entreprise a besoin, il est important de comprendre qu’il ne s’agit pas simplement d’installer un « plugin pour les dons », mais d’un partenariat financier à part entière. Pour travailler légalement et pouvoir retirer des fonds en monnaie fiduciaire (vers votre compte bancaire), vous devez passer par la « grande porte » de la conformité.

Exigences de base pour l’entreprise

En 2026, les fournisseurs tiennent à leurs licences, ils ne travaillent donc qu’avec des projets transparents. Voici la checklist de base de ce que vous devez avoir :

-

Personne morale : Vous devez être enregistré en tant que SARL, SAS, LLC ou Ltd. Travailler avec des « personnes physiques » dans un processeur sérieux est quasiment exclu.

-

Produit réel : Vous devez disposer d’un site Web ou d’un service fonctionnel avec un modèle de monétisation clair.

-

Transparence : Vous devez être prêt à divulguer la structure de propriété et les bénéficiaires effectifs (UBO).

-

Réputation propre : L’entreprise et ses propriétaires ne doivent pas faire l’objet de sanctions internationales.

Dossier documentaire (norme KYB)

Pour la vérification « Connaissez votre client professionnel » (KYB), vous aurez généralement besoin de scans des documents suivants :

-

Certificat d’immatriculation de la société et statuts à jour.

-

Extrait du registre du commerce (récent, datant de moins de 3 à 6 mois).

-

Passeports des bénéficiaires et des dirigeants, parfois un justificatif de domicile.

-

Brève description du modèle d’affaires : ce que vous vendez, de quels pays proviennent vos clients et quel volume d’activités en crypto vous attendez (prévision).

Comment se déroule le processus de connexion ?

Généralement, tout prend de quelques jours à deux semaines :

-

Demande : Remplissez un formulaire sur le site du fournisseur (site Web, secteur d’activité, volume).

-

Pré-vérification : Le système vérifie que votre site Web est conforme aux règles en 24 à 48 heures.

-

Vérification KYB : Vous téléchargez les documents et les juristes les vérifient.

-

Contrat et intégration : Après approbation, vous signez le contrat et recevez les clés d’accès à l’API ou aux plugins.

-

Lancement : Un paiement de test, et vous êtes en mode « production ».

Important à retenir : Si l’on vous promet d’accepter des paiements avec retrait en monnaie fiduciaire sans aucun document, il s’agit très probablement d’un service « gris » qui peut à tout moment geler votre argent sans explication.

8. Loi et ordre : aspects juridiques et fiscalité.

Le traitement cryptomonnaie en 2026 n’est pas un moyen d’échapper à l’impôt, mais une façon d’optimiser la logistique des paiements. Pour dormir tranquille, vous devez comprendre les règles du jeu.

Licences et sécurité sont votre principal bouclier. Un processeur agréé est tenu d’effectuer des contrôles KYC (de vos clients) et d’utiliser des outils AML. Cela signifie que le système vérifie lui-même les transactions entrantes : si quelqu’un tente de payer votre produit avec des bitcoins « sales » issus du darknet, le système refusera tout simplement ce paiement, protégeant ainsi votre réputation auprès des banques et des régulateurs.

Comment payer ses impôts ? Bien que les lois diffèrent d’un pays à l’autre (de la Pologne aux Émirats arabes unis), la logique générale est aujourd’hui la suivante :

-

Constatation du revenu : L’USDC ou autre actif reçu est reconnu comme un revenu au taux de change en vigueur à la date de la transaction.

-

Déclaration : Les processeurs modernes fournissent des relevés et des factures détaillés que votre comptable peut joindre à votre déclaration de revenus, exactement comme des relevés bancaires ordinaires.

-

Recommandation : Consultez toujours un comptable local qui comprend les spécificités des « actifs numériques » dans votre pays. Dans la plupart des juridictions, les stablecoins sont considérés comme une marchandise ou une propriété numérique.

L’utilisation du traitement cryptomonnaie rend votre entreprise moderne et « blanche ». Non seulement vous acceptez les cryptomonnaies, mais vous le faites via une passerelle légale qui assume toutes les complexités de l’interaction avec la blockchain, de la surveillance et de la vérification de la propreté des fonds.

9. Sécurité technique : comment le traitement cryptomonnaie protège votre argent.

Si une banque classique est une forteresse aux murs épais et aux gardes lents, un processeur de paiement cryptomonnaie moderne est un système de protection laser intelligent. En 2026, la sécurité va bien au-delà du simple « mot de passe d’accès ».

L’intelligence artificielle au service de la surveillance des transactions est la tendance majeure de ces dernières années : le monitoring par IA. Le système ne se contente pas d’attendre la confirmation de la blockchain, il analyse le comportement. Par exemple, si un client de Londres tente soudainement de payer avec un portefeuille qui a été impliqué dans une activité suspecte en Asie il y a 5 minutes, le réseau neuronal marquera immédiatement ce paiement comme risqué. C’est ce qu’on appelle le monitoring adaptatif : le système apprend en continu et attrape les fraudeurs plus efficacement que n’importe quel employé de banque.

« Listes blanches » et protection des API

-

Liste blanche IP (IP whitelisting) : Vous paramétrez le système pour qu’il n’accepte les commandes qu’en provenance de votre serveur. Même si un hacker obtient vos clés d’accès, il ne pourra pas les utiliser depuis un autre ordinateur.

-

Authentification à deux facteurs (2FA) : Toute action importante (retrait de fonds ou modification des paramètres) nécessite une confirmation par téléphone ou par biométrie.

-

Multi-signature (Multisig) : Pour retirer un montant important, la confirmation d’une seule personne ne suffit pas ; il en faut, par exemple, deux — le propriétaire et le directeur financier. Cela élimine complètement le risque « d’erreur d’un seul employé ».

Où sont stockées les clés ? (Approche custodiale vs. non-custodiale) est un choix technique important :

-

Services custodials : Le fournisseur conserve lui-même les clés privées. C’est pratique : si vous perdez votre mot de passe, le support technique peut vous aider à le récupérer.

-

Services non-custodials : Les clés sont uniquement en votre possession. C’est la sécurité maximale (personne, pas même le fournisseur, ne peut toucher à votre argent), mais aussi la responsabilité maximale : perdre la clé, c’est perdre l’argent définitivement.

10. L’avenir du traitement cryptomonnaie : à quoi s’attendre entre 2026 et 2030 ?

Nous nous trouvons à un point où la crypto cesse définitivement d’être une « alternative » pour devenir une partie intégrante du standard financier mondial. Voici les trois principaux changements qui se produiront dans les années à venir :

-

1. L’USDC comme nouveau standard d’entreprise — D’ici 2028, la plupart des transactions B2B internationales dans les PME passeront à l’USDC. Cela se produira parce que les entreprises ont besoin de prévisibilité. Pourquoi payer d’énormes commissions bancaires pour transférer des dollars quand on peut envoyer un dollar numérique pour 10 cents et le recevoir instantanément ? Les stablecoins deviendront aussi courants qu’un compte courant en banque.

-

2. Lightning Network et les micropaiements instantanés — La technologie Lightning Network permet déjà de transférer des bitcoins presque gratuitement et à la vitesse d’une messagerie. Imaginez que payer un café ou un journal numérique en crypto prenne moins d’une seconde. D’ici 2030, cette technologie sera intégrée dans chaque terminal de paiement, et la différence entre « carte » et « portefeuille crypto » aura complètement disparu pour l’acheteur ordinaire.

-

3. Intégration avec la banque traditionnelle — Nous assisterons à la « grande unification ». Les banques cesseront de lutter contre le traitement cryptomonnaie et commenceront à l’intégrer dans leurs applications. En 2027, votre espace client bancaire classique aura probablement un onglet « Crypto-actifs » où vous pourrez accepter les paiements de vos clients et les transférer immédiatement sur les cartes de paie de vos employés.

Prédiction : l’ère du Web3 et des paiements « invisibles » — D’ici 2030, les paiements deviendront « invisibles ». Au sein des métavers, des jeux en ligne ou des plateformes professionnelles, les paiements se feront automatiquement via des contrats intelligents. Le traitement cryptomonnaie deviendra la couche invisible qui garantit la confiance entre des personnes de pays différents, même si elles ne se sont jamais vues en personne.

Résumé de la section : Si aujourd’hui le traitement cryptomonnaie est votre avantage concurrentiel, il deviendra d’ici 2030 une condition obligatoire pour survivre sur le marché.

11. Conclusion : le traitement cryptomonnaie n’est pas « l’avenir », c’est votre profit dès aujourd’hui.

Le monde financier s’est définitivement divisé en deux camps. Le premier comprend ceux qui continuent à payer 5 % de commission, à attendre des virements pendant des semaines et à se demander si la banque approuvera la prochaine transaction transfrontalière. Le second comprend les entreprises qui utilisent le traitement cryptomonnaie basé sur l’USDC et reçoivent l’argent instantanément, depuis n’importe quel endroit du monde et avec des coûts minimes.

En 2026, accepter les cryptomonnaies a cessé d’être un signe de schémas « gris ». Au contraire, c’est un signe d’entreprise technologique, transparente et efficace. Si votre projet est tourné vers le marché international, opère dans le secteur de l’informatique, du tourisme ou du haut risque (High-risk), l’implantation du traitement cryptomonnaie n’est plus un luxe, mais une condition de base pour maintenir votre rentabilité.

Conclusion principale : N’attendez pas que vos concurrents soient les premiers à offrir à leurs clients un moyen pratique de payer en dollars numériques. Commencez modestement : connectez un lien de paiement ou une méthode de paiement en stablecoin, et vous verrez comme votre vie se simplifie et comme la fidélité de vos clients étrangers augmente.

Votre plan d’action pour les prochaines 24 heures :

-

Évaluez la part de vos clients étrangers.

-

Vérifiez que votre site Web répond aux exigences minimales (section 7).

-

Demandez une consultation chez Paycot pour obtenir des conditions personnalisées sur les commissions.

12. Bloc bonus : votre entreprise est-elle prête ? (Checklist)

Pour que vous n’ayez plus aucun doute, nous avons préparé une boîte à outils pratique pour la vérification finale.

Checklist : préparation au lancement du traitement cryptomonnaie

Testez-vous sur ces 5 points. Si vous avez au moins 4 « Oui », il est temps de vous connecter.

-

☑️ Vous avez une personne morale : Vous opérez en tant que société enregistrée (peu importe la juridiction).

-

☑️ Produit clair : Votre site Web est actif, avec une description de vos services/produits et une offre claire.

-

☑️ Chiffre d’affaires à partir de 10 000 USD : Avec ces volumes, l’économie sur les commissions devient vraiment significative pour votre budget.

-

☑️ Vecteur international : Vos clients ou partenaires se trouvent dans différents pays.

-

☑️ Documents à portée de main : Vous êtes prêt à passer 30 minutes à télécharger les scans pour la procédure KYB.