1. Introducción: ¿por qué su negocio pierde dinero con los pagos en 2026?

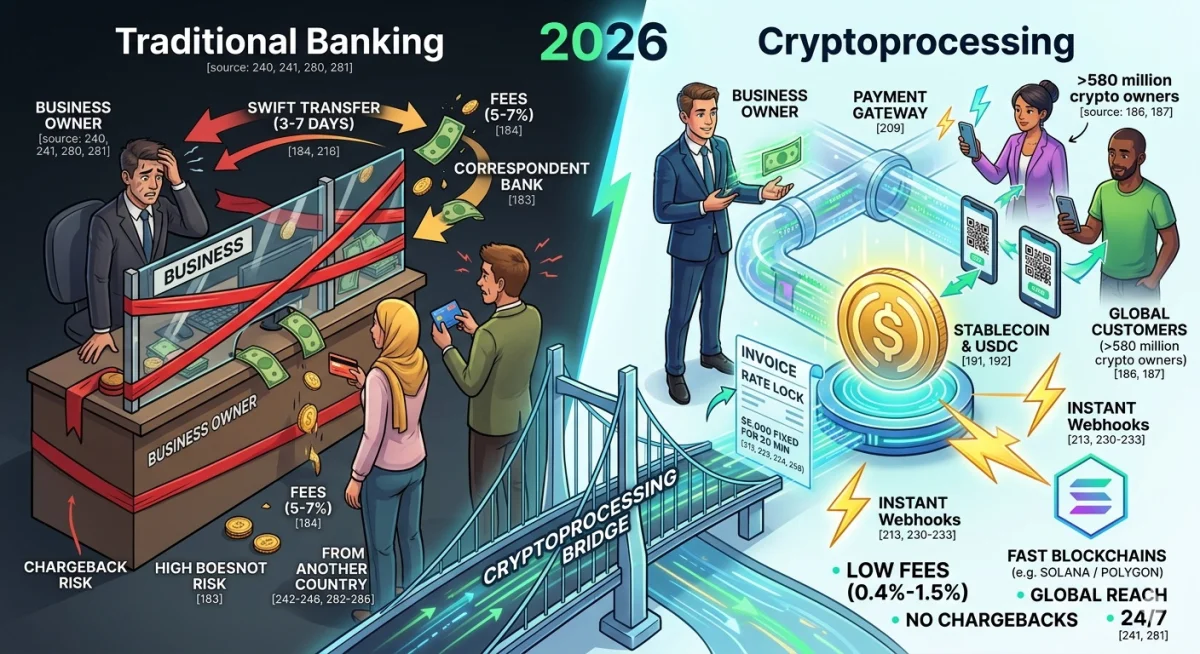

Imagine una situación típica: su cliente de otro país quiere reservar un hotel en una región turística o pagar la suscripción a su servicio. Está listo para pagar ahora mismo. Pero en el camino aparece un «muro invisible» de la banca tradicional. Una transferencia SWIFT puede tardar una semana, un banco corresponsal puede «congelar» el pago para verificarlo, y las comisiones por conversión y operación transfronteriza se comerán hasta el 5-7% del importe. El resultado: cliente insatisfecho y pérdida de beneficios.

El mundo financiero en 2026 ha cambiado. Hoy en día, más de 580 millones de personas en todo el mundo poseen criptomonedas. Ya no es un juguete para frikis, sino una herramienta de pago real. Grandes actores como Microsoft, Tesla y Shopify ya han adoptado las criptos porque han comprendido que es la forma más rápida de recibir dinero desde cualquier rincón del mundo sin intermediarios bancarios lentos.

¿Por qué justo ahora? La gran tendencia de 2026 es el crecimiento explosivo de las stablecoins, especialmente USDC. Si antes las empresas temían a Bitcoin porque su precio podía caer un 10% en una hora, las stablecoins han resuelto ese problema. 1 USDC siempre equivale a 1 dólar estadounidense. Es una moneda digital con la fiabilidad del fiat, pero con la velocidad de Internet.

El procesamiento de pagos con criptomonedas (criptoprocesamiento) es el puente tecnológico que permite a su negocio aceptar estos pagos de forma legal, rápida y segura. En este artículo veremos cómo dejar de depender de los caprichos bancarios, sortear barreras sancionadoras y ahorrar en comisiones utilizando las tecnologías del mañana, hoy mismo.

2. ¿Qué es el criptoprocesamiento? El «motor» del sistema explicado.

Muchos dueños de negocios confunden una cartera de criptomonedas común con un procesador de pagos. Es como comparar una cartera personal en el bolsillo con un sistema de caja completo y un terminal en un supermercado.

Una cartera de criptomonedas es solo un lugar para guardar monedas. Si le da a su cliente la dirección de su cartera, tendrá que comprobar manualmente si envió la cantidad correcta, si no se equivocó de red, y cuándo llegó exactamente el pago. Para un negocio con docenas de transacciones al día, esto se convierte en una pesadilla operativa.

El procesamiento de pagos con criptomonedas (o criptoadquirencia) es un sistema automatizado que se encarga de toda la rutina por usted. Genera facturas (invoices), rastrea las confirmaciones en la cadena de bloques, convierte divisas y le proporciona informes detallados para su contabilidad.

¿Cómo se ve para el negocio?

Existen dos escenarios principales que cubren diferentes necesidades:

-

Esquema «Crypto → Fiat»: El cliente paga con criptomoneda y usted recibe euros, dólares o zlotys en su cuenta bancaria. Es ideal para empresas que necesitan pagar impuestos y nóminas en moneda fiduciaria sin meterse en los detalles de la cadena de bloques.

-

Esquema «Crypto → Crypto»: Acepta el pago en cripto y lo mantiene en activos digitales (por ejemplo, en USDC). Es la mejor vía para liquidaciones internacionales B2B: recibe el pago de un cliente en EE. UU. y, en 15 minutos, paga con ese mismo dinero los servicios de un freelancer en Asia o la compra de mercancía.

¿De qué se compone el sistema?

Para que todo funcione como un reloj, varios elementos interactúan dentro del procesador:

-

Pasarela de pago (Payment Gateway): Lo que ve el cliente: una ventana de pago elegante con código QR y el importe.

-

Procesador de pagos (Backend): El «cerebro» del sistema. Verifica la transacción en la red, fija el tipo de cambio y notifica al instante a su sitio web que el producto puede enviarse.

Mini-guía para el jefe: Invoice es la factura electrónica de pago. Rate Lock es la fijación del tipo de cambio: el cliente ve el importe en cripto y no cambiará durante 15-20 minutos mientras realiza la transferencia. Webhook es una señal instantánea del sistema a su sitio web: «Ha llegado el dinero, concede acceso al servicio».

3. Cómo funciona el criptoprocesamiento: mecánica paso a paso.

Analicemos el recorrido de un pago con un ejemplo concreto. Imagine que vende tours de lujo y un cliente de Alemania quiere reservar una villa en Bali por 5.000 USDC. Antes tendría que ir al banco, rellenar papeles para el control de cambios y usted pasaría tres días actualizando la banca online esperando la transferencia.

Con el criptoprocesamiento, todo ocurre mientras se toma un café. Así es el camino «bajo el capó»:

-

Paso 1. Elección del método en el checkout — En la fase de pago, el cliente ve un botón de «Pagar con criptomoneda». Al pulsarlo, el sistema no solo le da una dirección de cartera, sino que inicia un complejo proceso de interacción con la cadena de bloques.

-

Paso 2. Generación de una factura «inteligente» — El sistema crea al instante una factura única (invoice). En ella se indica la dirección exacta de la cartera, un código QR para escaneo rápido y el importe. Si su precio en la tienda está en dólares, el procesador lo recalculará a USDC o BTC según el tipo de cambio actual.

-

Paso 3. Fijación del tipo de cambio (Rate Lock) — Este es un punto crítico para el negocio. El sistema fija el precio normalmente durante 15-30 minutos. Durante ese tiempo, el cliente puede abrir la aplicación de su cartera y confirmar la transacción con la seguridad de que el importe no cambiará.

-

Paso 4. Envío y validación en la cadena de bloques — El cliente escanea el código QR y envía el dinero. Para stablecoins como USDC en redes rápidas (Solana, Polygon), basta con una sola confirmación de la red para que el pago se considere exitoso. Esto lleva desde unos segundos hasta un par de minutos.

-

Paso 5. La magia de los webhooks — Tan pronto como la cadena de bloques confirma la transacción, el procesador envía un webhook a su sitio web: una notificación instantánea. El sistema de su sitio web «escucha» esa señal y cambia automáticamente el estado del pedido a «Pagado». El cliente recibe el comprobante por correo y usted, la notificación de la venta. Nada de control manual.

-

Paso 6. Liquidación y conversión — Según su configuración, los fondos permanecen en criptomoneda en su cartera segura o se convierten automáticamente a moneda fiduciaria (euros o dólares) para transferirlos a la cuenta corriente de la empresa.

¿Cómo se integra? La empresa no necesita contratar a un equipo de desarrolladores de blockchain. Hoy en día hay tres formas sencillas:

-

Plugins listos para usar: Para motores populares como WooCommerce, Shopify o Tilda. La instalación lleva 15 minutos.

-

Enlaces de pago (Payment Links): Ideales para redes sociales o mensajería. Crea un enlace en su panel de control, se lo envía al cliente por WhatsApp y recibe el pago.

-

API: Para proyectos grandes con diseño y lógica únicos.

4. Valor empresarial: criptoprocesamiento vs. adquirencia bancaria.

Si alguna vez ha sufrido contracargos (chargebacks) o bloqueos de cuentas porque su negocio le pareció «riesgoso» al banco, apreciará la diferencia. El sistema bancario es una estructura engorrosa basada en normas de hace 20 años. El criptoprocesamiento es una autopista financiera.

A continuación, una tabla que muestra claramente por qué los pagos con criptomonedas en 2026 son más ventajosos que los clásicos:

Análisis comparativo de sistemas de pago

| Parámetro | Criptoprocesamiento (con USDC) | Adquirencia bancaria tradicional |

|---|---|---|

| Comisión | 0,4% - 1,5% (ahorra hasta un 80% en transacciones) | 2% - 5% (depende de la región y el tipo de tarjeta) |

| Contracargos (chargebacks) | Imposibles. La transacción en blockchain es final. | Hasta un 1-2% de la facturación puede ser reclamado por el cliente. |

| Velocidad de disposición del dinero | 15-60 minutos. El dinero está a su disposición de inmediato. | 2-7 días hábiles (sistema T+3 o T+7). |

| Cobertura geográfica | Todo el mundo. Sin fronteras ni filtros sancionadores de bancos. | Limitada al país de registro y a las redes Visa/Mastercard. |

| Horario de operación | 24/7/365. La cadena de bloques no descansa los fines de semana ni festivos. | Solo en horario bancario. |

| Sectores complejos (alto riesgo) | ✅ Sí. Ideal para iGaming, servicios IT y proyectos cripto. | ❌ Rechazo. Los bancos suelen bloquear estos pagos. |

| Riesgo de volatilidad | No. Con USDC opera con un dólar digital. | No aplica. |

¿Cuál es el principal «dolor» de la adquirencia clásica? El principal problema de los bancos es el riesgo de contracargos (chargebacks). En la adquirencia tradicional, el cliente puede impugnar un pago un mes después de la compra alegando que «el producto no llegó». El banco a menudo se pone del lado del cliente, congela su dinero y le impone una multa. En cripto, esto es técnicamente imposible. Si la transacción está confirmada en la cadena de bloques, el dinero es suyo. Esto le da a su negocio una confianza colosal en el futuro.

Además, para las empresas del segmento de alto riesgo (High-risk) (por ejemplo, el juego internacional o soluciones IT complejas), el criptoprocesamiento suele ser la única forma de aceptar pagos legalmente, ya que los bancos rechazan masivamente dar servicio a estos sectores.

Conclusión: El criptoprocesamiento no es solo una «característica de moda». Es una forma de reducir los costes operativos de 3 a 5 veces y olvidarse para siempre de los retrasos en los pagos y los caprichos de los departamentos de cumplimiento de los grandes bancos.

5. Ventajas e inconvenientes: una mirada honesta a las cifras y los riesgos.

En los negocios no existen las «soluciones mágicas», y el criptoprocesamiento no es una excepción. Para que pueda tomar una decisión informada, analizaremos los pros y los contras sin adornos de marketing.

✅ Ventajas que cambian las reglas del juego

-

Ahorro en comisiones: De media, los costes de aceptación de pagos se reducen de 3 a 5 veces en comparación con la adquirencia bancaria. Si el banco se lleva hasta un 5% de la facturación, la pasarela cripto le costará 0,4-1,5%.

-

Protección contra el «terrorismo del consumidor»: En cripto no existen los contracargos (chargebacks). El cliente no puede pulsar un botón en la app del banco y anular el pago después de haber utilizado su servicio.

-

Pagos B2B instantáneos: Olvídese del sistema SWIFT y las esperas de varios días. Puede pagar los servicios de un freelancer global o la compra de mercancía, y el dinero llegará en cuestión de minutos.

-

Estabilidad del dólar digital: El uso de USDC elimina por completo el mayor miedo de las empresas: la volatilidad. Usted recibe un activo fuertemente vinculado al dólar estadounidense.

-

Rapidez de implantación: La integración del botón de pago en su sitio web suele llevar unas horas, no semanas como con un contrato bancario.

❌ Inconvenientes y riesgos (qué es importante saber)

-

Barreras regulatorias: No todos los países cuentan aún con una legislación clara. En algunas jurisdicciones, operar con criptomonedas sigue estando en una «zona gris» o totalmente prohibido.

-

Tarifa de gas (Gas Fees): En momentos de alta carga de la red (especialmente Ethereum), la transacción puede ser cara. Sin embargo, las soluciones modernas basadas en Solana o Polygon reducen estos costes a unos pocos céntimos.

-

Precio del error: Si el cliente envía el dinero en la red incorrecta (por ejemplo, confunde los estándares de los tokens), recuperarlo es prácticamente imposible. Las pasarelas modernas intentan bloquear estos intentos en la fase de introducción de la dirección, pero el factor humano sigue presente.

-

Necesidad de verificación (KYB): Para una empresa seria, no hay anonimato. Para retirar fondos a moneda fiduciaria y operar legalmente, deberá pasar un proceso de Know Your Business (Conozca su negocio) y presentar los documentos de la empresa.

6. ¿Quién necesita el criptoprocesamiento? Sectores y casos reales.

El criptoprocesamiento es un salvavidas para quienes operan globalmente o se enfrentan a los prejuicios de la banca tradicional.

Nichos objetivo para la implantación:

-

E-commerce (ventas internacionales): Si su tienda vende productos en todo el mundo, la cripto es la forma más sencilla de aceptar pagos de clientes cuya tarjeta no es compatible con su sistema local.

-

iGaming y apuestas (Betting): Sectores que los bancos suelen etiquetar como «alto riesgo» y denegarles el servicio sin explicación. Para ellos, el criptoprocesamiento es el estándar de oro para sobrevivir y crecer.

-

SaaS y servicios IT: Las suscripciones globales a software son más fáciles de pagar en dólares digitales, evitando la doble conversión de divisas.

-

Viajes y turismo (Travel & Tourism): Imagine un turista que quiere pagar un hotel directamente, sin pasar por agregadores con sus enormes recargos. El pago en cripto es el camino más rápido y barato.

-

Bienes de lujo y bienes raíces (Luxury Goods & Real Estate): Cuando se trata de cheques grandes, la comisión por transferencia bancaria puede ser de miles de dólares. En cripto, una transferencia de un millón cuesta lo mismo que una de cien dólares.

-

¿Cuándo NO se necesita el criptoprocesamiento? Si su negocio es puramente local y offline (por ejemplo, una cafetería en un barrio residencial) donde todos los clientes pagan con tarjeta local. Si está registrado en un país donde las criptomonedas están oficialmente prohibidas (por ejemplo, China).

Caso práctico: Una gran empresa de comercio electrónico trasladó parte de sus liquidaciones transfronterizas al procesamiento con USDC. Resultado: la comisión media por pagos entrantes cayó del 5% al 1%, y el problema de los contracargos injustificados desapareció por completo. Esto permitió a la empresa ahorrar decenas de miles de dólares al mes solo en costes operativos.

7. Puerta de entrada: cómo solicitar y qué preparar.

Si ha decidido que el criptoprocesamiento es lo que su negocio necesita, es importante entender que esto no es simplemente instalar un «plugin para donaciones», sino una asociación financiera completa. Para operar legalmente y poder retirar fondos a moneda fiduciaria (a su cuenta bancaria), debe pasar por la «puerta principal» del cumplimiento normativo.

Requisitos básicos para el negocio

En 2026, los proveedores valoran sus licencias, por lo que solo trabajan con proyectos transparentes. Este es el checklist básico de lo que debe tener:

-

Persona jurídica: Debe estar registrado como LLC, Ltd, sociedad anónima o similar. Trabajar con «personas físicas» en un procesador serio está prácticamente excluido.

-

Producto real: Debe tener un sitio web o servicio en funcionamiento con un modelo de monetización claro.

-

Transparencia: Debe estar dispuesto a revelar la estructura de propiedad y los beneficiarios finales (UBO).

-

Reputación limpia: El negocio y sus propietarios no deben estar bajo sanciones internacionales.

Paquete de documentos (estándar KYB)

Para la verificación de «Conozca a su cliente empresarial» (KYB), normalmente necesitará escaneos de los siguientes documentos:

-

Certificado de registro de la empresa y estatutos actualizados.

-

Extracto del registro mercantil (reciente, no superior a 3-6 meses).

-

Pasaportes de los beneficiarios y directores, a veces comprobante de domicilio.

-

Breve descripción del modelo de negocio: qué vende, de qué países proceden los clientes y qué volumen de negocio en cripto espera (previsión).

¿Cómo es el proceso de conexión?

Por lo general, todo lleva desde un par de días hasta dos semanas:

-

Solicitud: Rellene un formulario en el sitio web del proveedor (sitio web, sector, volumen).

-

Precheck: El sistema verifica su sitio web para comprobar que cumple las normas en 24-48 horas.

-

Verificación KYB: Usted carga los documentos y los abogados los verifican.

-

Contrato e integración: Tras la aprobación, firma el contrato y recibe las claves de acceso a la API o los plugins.

-

Lanzamiento: Un pago de prueba y ya está en modo «producción».

Es importante recordar: Si le prometen aceptar pagos con retirada a moneda fiduciaria sin ningún documento, lo más probable es que sea un servicio «gris» que en cualquier momento puede congelar su dinero sin dar explicaciones.

8. Ley y orden: aspectos legales e impuestos.

El criptoprocesamiento en 2026 no es una forma de evadir impuestos, sino de optimizar la logística de pagos. Para dormir tranquilo, debe entender las reglas del juego.

Licencias y seguridad son su principal escudo. Un procesador con licencia está obligado a realizar comprobaciones de KYC (de sus clientes) y utilizar herramientas AML. Esto significa que el sistema verifica automáticamente las transacciones entrantes: si alguien intenta pagar su producto con bitcoins «sucios» de la darknet, el sistema simplemente no aceptará ese pago, protegiendo su reputación frente a los bancos y los reguladores.

¿Cómo pagar impuestos? Aunque las leyes varían de un país a otro (desde Polonia hasta los Emiratos Árabes Unidos), la lógica general hoy es la siguiente:

-

Registro del ingreso: El USDC u otro activo recibido se reconoce como ingreso según el tipo de cambio en la fecha de la transacción.

-

Declaración: Los procesadores modernos emiten extractos y facturas detallados que su contable puede adjuntar a la declaración de impuestos, igual que los extractos bancarios normales.

-

Recomendación: Consulte siempre con un contable local que entienda los detalles de los «activos digitales» en su país. En la mayoría de las jurisdicciones, las stablecoins se consideran una mercancía o propiedad digital.

El uso del criptoprocesamiento hace que su negocio sea moderno y «blanco». No solo acepta criptomonedas, sino que lo hace a través de una pasarela legal que asume todas las complejidades de la interacción con la cadena de bloques, el monitoreo y la verificación de la limpieza de los fondos.

9. Seguridad técnica: cómo el criptoprocesamiento protege su dinero.

Si un banco normal es una fortaleza con muros gruesos y guardias lentos, un procesador de pagos cripto moderno es un sistema de protección láser inteligente. En 2026, la seguridad ha ido mucho más allá de una simple «contraseña de acceso».

Inteligencia artificial vigilando las transacciones es la principal tendencia de los últimos años: el monitoreo basado en IA. El sistema no solo espera la confirmación de la cadena de bloques, sino que analiza el comportamiento. Por ejemplo, si un cliente de Londres intenta pagar repentinamente con una cartera que hace 5 minutos estuvo involucrada en una actividad sospechosa en Asia, la red neuronal marcará inmediatamente ese pago como riesgoso. Esto se denomina monitoreo adaptativo: el sistema aprende sobre la marcha y atrapa a los estafadores de forma más eficaz que cualquier oficinista bancario.

«Listas blancas» y protección de API

-

Lista blanca de IP (IP whitelisting): Configura el sistema para que solo acepte comandos desde su servidor. Incluso si un hacker obtiene sus claves de acceso, no podrá utilizarlas desde otro ordenador.

-

Autenticación de dos factores (2FA): Cualquier acción importante (retirada de fondos o cambio de configuración) requiere confirmación a través del teléfono o biometría.

-

Multifirma (Multi-signature): Para retirar grandes cantidades se necesita la confirmación no de una persona, sino de dos (por ejemplo, el dueño y el director financiero). Esto elimina por completo el riesgo de «error de un solo empleado».

¿Dónde se guardan las claves? (Enfoque custodial vs. no custodial) es una decisión técnica importante:

-

Servicios custodiales: El proveedor guarda las claves privadas por usted. Es cómodo: si pierde su contraseña, el soporte técnico le ayudará a recuperarla.

-

Servicios no custodiales: Las claves solo están en su poder. Es la máxima seguridad (nadie, ni siquiera el proveedor, podrá tocar su dinero), pero también la máxima responsabilidad: perder la clave significa perder el dinero para siempre.

10. El futuro del criptoprocesamiento: ¿qué esperar entre 2026 y 2030?

Nos encontramos en un punto en el que la cripto deja definitivamente de ser una «alternativa» y se convierte en parte del estándar financiero mundial. Estos son los tres cambios principales que se producirán en los próximos años:

-

1. USDC como nuevo estándar corporativo — Hacia 2028, la mayoría de las transacciones internacionales B2B en las pequeñas y medianas empresas migrarán al USDC. Esto ocurrirá porque las corporaciones necesitan previsibilidad. ¿Por qué pagar enormes comisiones bancarias por transferir dólares si puede enviar un dólar digital por 10 céntimos y recibirlo al instante? Las monedas estables (stablecoins) se convertirán en algo tan habitual como una cuenta corriente bancaria.

-

2. Lightning Network y micropagos instantáneos — La tecnología Lightning Network ya permite transferir bitcoins casi gratis y a la velocidad de un mensajero. Imagine que pagar un café o un periódico digital con cripto lleve menos de un segundo. Para 2030, esta tecnología estará integrada en cada terminal de pago, y la diferencia entre «tarjeta» y «cartera cripto» se habrá desvanecido por completo para el comprador medio.

-

3. Integración con la banca tradicional — Asistiremos a la «gran unificación». Los bancos dejarán de luchar contra el criptoprocesamiento y empezarán a integrarlo en sus aplicaciones. En 2027, su banca online habitual probablemente tendrá una pestaña de «Criptoactivos» donde podrá aceptar pagos de clientes y transferirlos directamente a las tarjetas de nómina de sus empleados.

Predicción: la era de Web3 y los pagos «invisibles» — Hacia 2030, los pagos serán «invisibles». Dentro de los metaversos, los juegos en línea o las plataformas profesionales, los pagos se producirán automáticamente a través de contratos inteligentes. El criptoprocesamiento se convertirá en la capa invisible que genere confianza entre personas de diferentes países, incluso si nunca se han visto en persona.

Resumen de la sección: Si hoy el criptoprocesamiento es su ventaja competitiva, para 2030 se convertirá en una condición obligatoria para sobrevivir en el mercado.

11. Conclusión: el criptoprocesamiento no es el «futuro», es su beneficio hoy.

El mundo financiero se ha dividido definitivamente en dos bandos. En el primero están los que siguen pagando comisiones del 5%, esperando transferencias durante semanas y preguntándose si el banco aprobará la próxima operación transfronteriza. En el segundo están las empresas que utilizan el criptoprocesamiento basado en USDC y reciben el dinero al instante, desde cualquier lugar del mundo y con costes mínimos.

En 2026, aceptar criptomonedas ha dejado de ser un signo de esquemas «grises». Al contrario, es un signo de negocio tecnológico, transparente y eficiente. Si su proyecto está orientado al mercado internacional, opera en el sector de TI, turismo o alto riesgo (High-risk), la implantación del criptoprocesamiento ya no es un lujo, sino una condición básica para mantener la rentabilidad.

Conclusión principal: No espere a que sus competidores sean los primeros en ofrecer a sus clientes una forma cómoda de pagar en dólares digitales. Empiece poco a poco: conecte un enlace de pago o un método de pago en stablecoins, y verá cómo su vida se simplifica y aumenta la lealtad de sus clientes extranjeros.

Su plan de acción para las próximas 24 horas:

-

Evalúe la proporción de sus clientes extranjeros.

-

Compruebe que su sitio web cumple los requisitos mínimos (sección 7).

-

Solicite una consulta en Paycot para obtener condiciones personalizadas en las comisiones.

12. Bloque de bonificación: ¿está listo su negocio? (Checklist)

Para que no le queden dudas, hemos preparado un conjunto de herramientas prácticas para la verificación final.

Checklist: preparación para lanzar el criptoprocesamiento

Compruébese con estos 5 puntos. Si tiene al menos 4 «Sí», es hora de conectarse.

-

☑️ Hay una persona jurídica: Usted opera como empresa registrada (da igual la jurisdicción).

-

☑️ Producto claro: Su sitio web está activo, con descripción de servicios/productos y una oferta clara.

-

☑️ Volumen de negocio a partir de 10.000 USD: Con estos volúmenes, el ahorro en comisiones se nota realmente en el presupuesto.

-

☑️ Vector internacional: Sus clientes o socios están en diferentes países.

-

☑️ Documentos a mano: Está dispuesto a dedicar 30 minutos a cargar los escaneos para el proceso KYB.