1. Wprowadzenie: dlaczego Twoja firma traci pieniądze na płatnościach w 2026 roku

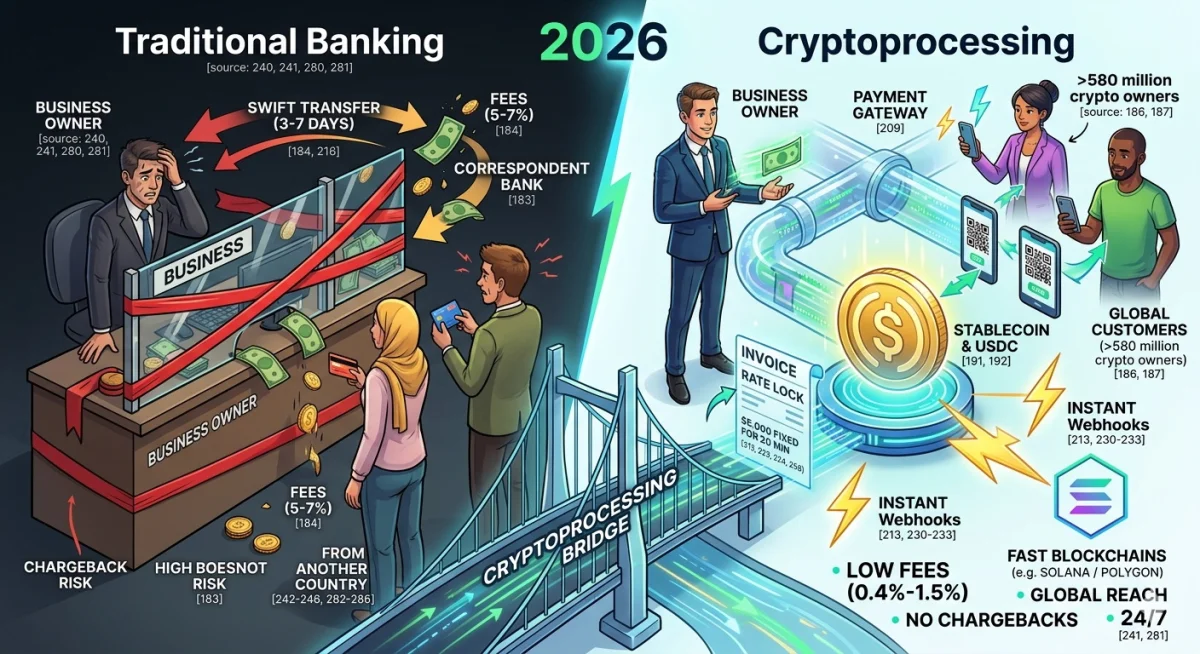

Wyobraź sobie typową sytuację: Twój klient z innego kraju chce zarezerwować hotel w regionie turystycznym lub opłacić subskrypcję Twojej usługi. Jest gotów oddać Ci pieniądze natychmiast. Ale na drodze staje „niewidzialna ściana” tradycyjnej bankowości. Przelew SWIFT może trwać tydzień, bank korespondent może „zamrozić” płatność do weryfikacji, a opłaty za przewalutowanie i transakcję transgraniczną pochłoną do 5–7% kwoty. W rezultacie klient jest niezadowolony, a Ty tracisz zysk.

Świat finansów w 2026 roku się zmienił. Dziś ponad 580 milionów ludzi na całym świecie posiada kryptowaluty. To już nie zabawka dla geeków, ale prawdziwy instrument płatniczy. Duzi gracze, tacy jak Microsoft, Tesla i Shopify, dawno wdrożyli płatności kryptowalutami, ponieważ zrozumieli: to najszybszy sposób na otrzymanie pieniędzy z dowolnego miejsca na świecie, bez pośredników w postaci wolnych banków.

Dlaczego właśnie teraz? Główny trend 2026 roku to eksplozywny wzrost stablecoinów, zwłaszcza USDC. Podczas gdy firmy obawiały się Bitcoina, bo jego kurs mógł spaść o 10% w ciągu godziny, stablecoiny rozwiązały ten problem. 1 USDC zawsze równa się 1 dolarowi amerykańskiemu. To cyfrowa waluta z niezawodnością waluty fiducjarnej, ale z prędkością internetu.

Przetwarzanie kryptowalut (crypto processing) to technologiczny most, który pozwala Twojej firmie akceptować takie płatności legalnie, szybko i bezpiecznie. W tym artykule wyjaśnimy, jak przestać polegać na bankowych kaprysach, omijać bariery sankcyjne i oszczędzać na prowizjach, korzystając z technologii jutra już dziś.

2. Czym jest przetwarzanie kryptowalut? Analiza "silnika" systemu.

Wielu właścicieli firm myli zwykły portfel kryptowalutowy z przetwarzaniem. To tak, jak porównywać osobisty portfel w kieszeni z pełnoprawną kasą fiskalną i terminalem w supermarkecie.

Portfel kryptowalutowy — to tylko miejsce do przechowywania monet. Jeśli podasz klientowi adres swojego portfela, będziesz musiał ręcznie sprawdzać, czy wysłał właściwą kwotę, czy nie pomylił sieci i kiedy dokładnie przyszła płatność. Dla firmy z dziesiątkami transakcji dziennie to operacyjny koszmar.

Przetwarzanie kryptowalut (lub acquiring kryptowalutowy) — to zautomatyzowany system, który przejmuje całą rutynową pracę. Generuje faktury (invoices), śledzi potwierdzenia w blockchainie, konwertuje waluty i dostarcza szczegółowe raporty dla księgowości.

Jak to wygląda z perspektywy firmy?

Istnieją dwa główne scenariusze działania, które rozwiązują różne zadania:

-

Model „Crypto → Fiat”: Klient płaci kryptowalutą, a Ty otrzymujesz tradycyjne euro, dolary lub złote na swoje konto bankowe. To idealne rozwiązanie dla firm, które muszą płacić podatki i wynagrodzenia w walucie fiducjarnej, bez wnikania w szczegóły blockchaina.

-

Model „Crypto → Crypto”: Akceptujesz płatność w krypto i zatrzymujesz ją w aktywach cyfrowych (np. w USDC). To najlepsza ścieżka dla międzynarodowych rozliczeń B2B: otrzymałeś płatność od klienta z USA i w ciągu 15 minut płacisz tymi samymi pieniędzmi freelancerowi z Azji lub za zakup towaru.

Z czego składa się system?

Aby wszystko działało jak w zegarku, wewnątrz procesora współdziała kilka elementów:

-

Payment Gateway (brama płatnicza): To, co widzi klient — stylowe okno płatności z kodem QR i kwotą.

-

Payment Processor (backend): „Mózg” systemu. Sprawdza transakcję w sieci, blokuje kurs i natychmiast powiadamia Twoją stronę, że towar może być wysłany.

Mini-słowniczek dla szefa: Invoice — elektroniczny rachunek do zapłaty. Rate Lock — blokada kursu. Klient widzi kwotę w krypto i nie zmieni się ona przez 15–20 minut, podczas gdy dokonuje przelewu. Webhook — natychmiastowy sygnał z systemu do Twojej strony: „Pieniądze przyszły, udziel dostępu do usługi!”.

3. Jak działa przetwarzanie kryptowalut: mechanika krok po kroku

Prześledźmy drogę płatności na konkretnym przykładzie. Wyobraź sobie, że sprzedajesz ekskluzywne wycieczki, a klient z Niemiec chce zarezerwować willę na Bali za 5 000 USDC. Dawniej poszedłby do banku, wypełniał papiery do kontroli walutowej, a Ty przez trzy dni odświeżałbyś stronę bankowości internetowej, czekając na przelew.

Z przetwarzaniem kryptowalut wszystko dzieje się przy filiżance kawy. Oto jak wygląda ta ścieżka „pod maską”:

-

Krok 1. Wybór metody przy kasie (checkout) — Na etapie płatności klient widzi przycisk „Zapłać kryptowalutą”. Po kliknięciu system nie tylko podaje adres portfela — uruchamia złożoną interakcję z blockchainem.

-

Krok 2. Generowanie „inteligentnej” faktury (invoice) — System natychmiast tworzy unikalną fakturę. Zawiera ona dokładny adres portfela, kod QR do szybkiego skanowania i kwotę. Jeśli cena w Twoim sklepie jest podana w dolarach, procesor automatycznie przeliczy ją na USDC lub BTC po aktualnym kursie.

-

Krok 3. Blokada kursu (Rate Lock) — To krytyczny moment dla firmy. System blokuje cenę zazwyczaj na 15–30 minut. W tym czasie klient może otworzyć aplikację portfela i potwierdzić transakcję, mając pewność, że kwota się nie zmieni.

-

Krok 4. Wysyłka i walidacja w blockchainie — Klient skanuje kod QR i wysyła pieniądze. W tym momencie transakcja trafia do blockchaina. Dla stablecoinów takich jak USDC w szybkich sieciach (Solana, Polygon) wystarczy jedno potwierdzenie sieci, aby płatność została uznana za udaną. Trwa to od kilku sekund do kilku minut.

-

Krok 5. Magia webhooków — Gdy tylko blockchain potwierdzi transakcję, procesor wysyła do Twojej strony webhook — natychmiastowe powiadomienie. System Twojej strony „słyszy” ten sygnał i automatycznie zmienia status zamówienia na „Opłacone”. Klient natychmiast otrzymuje voucher e-mailem, a Ty — powiadomienie o sprzedaży. Żadnej ręcznej kontroli.

-

Krok 6. Rozliczenie i konwersja — W zależności od ustawień, środki albo pozostają w kryptowalucie w Twoim bezpiecznym portfelu, albo są automatycznie konwertowane na walutę fiducjarną (euro lub dolary) w celu wypłaty na konto rozliczeniowe firmy.

Jak to zintegrować? Firmy nie muszą zatrudniać zespołu programistów blockchain. Dziś istnieją trzy proste ścieżki:

-

Gotowe wtyczki: Dla popularnych silników, takich jak WooCommerce, Shopify czy Tilda. Instalacja zajmuje 15 minut.

-

Linki płatnicze (Payment Links): Idealne do mediów społecznościowych lub komunikatorów. Tworzysz link w panelu, wysyłasz klientowi przez WhatsApp — otrzymujesz płatność.

-

API: Dla dużych projektów z unikalnym designem i logiką.

4. Wartość biznesowa: przetwarzanie kryptowalut a tradycyjny acquiring bankowy

Jeśli kiedykolwiek spotkałeś się z chargebackami (obciążeniami zwrotnymi) lub blokadami konta, ponieważ Twój biznes wydał się bankowi „ryzykowny”, docenisz różnicę. System bankowy to nieporęczna nadbudowa zasad sprzed 20 lat. Przetwarzanie kryptowalut to finansowa autostrada.

Poniższa tabela wyraźnie pokazuje, dlaczego płatności kryptowalutowe w 2026 roku są bardziej opłacalne niż klasyczne rozwiązanie:

Analiza porównawcza systemów płatniczych

| Parametr | Przetwarzanie kryptowalut (oparte na USDC) | Tradycyjny acquiring bankowy |

|---|---|---|

| Prowizje | 0,4% – 1,5% (oszczędzasz do 80% na transakcjach) | 2% – 5% (zależy od regionu i typu karty) |

| Chargebacki | Niemożliwe. Transakcja w blockchainie jest ostateczna. | Nawet 1–2% obrotu może zostać cofnięte przez klienta. |

| Czas otrzymania środków | 15–60 minut. Pieniądze natychmiast do Twojej dyspozycji. | 2–7 dni roboczych (system T+3 lub T+7). |

| Zasięg geograficzny | Cały świat. Żadnych granic ani sankcyjnych filtrów banków. | Ograniczony do kraju rejestracji i sieci Visa/Mastercard. |

| Godziny pracy | 24/7/365. Blockchain nie bierze weekendów ani świąt. | Tylko w godzinach pracy banku. |

| Branże wysokiego ryzyka (High-risk) | ✅ Tak. Idealne dla iGamingu, usług IT i projektów kryptowalutowych. | ❌ Odmowa. Banki często blokują takie płatności. |

| Ryzyko zmienności | Brak. Używając USDC, pracujesz z cyfrowym dolarem. | Nie dotyczy. |

Jaki jest główny ból klasycznego acquiringu? Główny problem banków to ryzyko chargebacków. W tradycyjnym acquiringu klient może zakwestionować płatność miesiąc po zakupie, twierdząc, że „towar nie dotarł”. Bank często staje po stronie klienta, zamraża Twoje pieniądze i nakłada karę. W krypto jest to technicznie niemożliwe. Jeśli transakcja została potwierdzona w blockchainie — pieniądze są Twoje. To daje firmom ogromny spokój ducha.

Ponadto dla firm z segmentu High-risk (np. międzynarodowy hazard lub złożone rozwiązania IT) przetwarzanie kryptowalut jest często jedynym sposobem na legalne przyjmowanie płatności, ponieważ banki masowo odmawiają obsługi takich sektorów.

Wniosek: Przetwarzanie kryptowalut to nie tylko „modny gadżet”. To sposób na obniżenie kosztów 3–5 razy i zapomnienie na zawsze o opóźnieniach w płatnościach i kaprysach departamentów compliance dużych banków.

5. Zalety i wady: szczere spojrzenie na liczby i ryzyko

W biznesie nie ma „magicznych pigułek”, a przetwarzanie kryptowalut nie jest wyjątkiem. Abyś mógł podjąć świadomą decyzję, przeanalizujmy plusy i minusy bez marketingowego lukru.

✅ Zalety, które zmieniają zasady gry

-

Oszczędności na prowizjach: Średnio koszty przyjmowania płatności spadają 3–5 razy w porównaniu z acquiringiem bankowym. Jeśli bank zabiera do 5% obrotu, brama kryptowalutowa kosztuje Cię 0,4–1,5%.

-

Ochrona przed „konsumenckim terroryzmem”: W krypto całkowicie brak chargebacków. Klient nie może nacisnąć przycisku w aplikacji bankowej i cofnąć płatności po tym, jak już skorzystał z Twojej usługi.

-

Natychmiastowe płatności B2B: Zapomnij o systemie SWIFT i wielodniowym oczekiwaniu. Możesz zapłacić globalnemu freelancerowi lub za zakup towaru, a środki dotrą w ciągu kilku minut.

-

Stabilność cyfrowego dolara: Używanie USDC całkowicie usuwa główny strach firm — zmienność. Otrzymujesz aktyw ściśle powiązany z dolarem amerykańskim.

-

Szybkość wdrożenia: Integracja przycisku płatności na stronie często zajmuje kilka godzin, a nie tygodni, jak w przypadku umowy bankowej.

❌ Wady i ryzyka (o których ważne jest wiedzieć)

-

Bariery regulacyjne: Nie wszystkie kraje mają jeszcze przejrzyste przepisy. W niektórych jurysdykcjach praca z krypto wciąż znajduje się w „szarej” strefie lub jest całkowicie zakazana.

-

Opłaty za gaz (Gas Fees): W szczytowych momentach przeciążenie sieci (zwłaszcza Ethereum) może sprawić, że transakcja będzie droga. Jednak nowoczesne rozwiązania oparte na Solana lub Polygon redukują te koszty do groszy.

-

Koszt błędu: Jeśli klient wyśle pieniądze w niewłaściwej sieci (np. pomyli standardy tokenów), odzyskanie ich jest praktycznie niemożliwe. Nowoczesne bramki starają się blokować takie próby na etapie wprowadzania adresu, ale czynnik ludzki pozostaje.

-

Konieczność weryfikacji (KYB): W poważnym biznesie nie ma anonimowości. Aby wypłacać środki w walucie fiducjarnej i działać legalnie, musisz przejść procedurę Know Your Business, dostarczając dokumenty firmy.

6. Kto potrzebuje przetwarzania kryptowalut? Branże i rzeczywiste przypadki.

Przetwarzanie kryptowalut to koło ratunkowe dla tych, którzy działają globalnie lub spotykają się z uprzedzeniami tradycyjnych banków.

Docelowe nisze dla wdrożenia:

-

E-commerce (sprzedaż międzynarodowa): Jeśli Twój sklep sprzedaje produkty na całym świecie, krypto to najprostszy sposób na przyjęcie płatności od klienta, którego karta nie jest obsługiwana przez Twój lokalny system płatniczy.

-

iGaming i zakłady bukmacherskie: Branże, które banki często oznaczają jako „High-risk” i odmawiają obsługi bez wyjaśnienia. Dla nich przetwarzanie kryptowalut to złoty standard przetrwania i wzrostu.

-

SaaS i usługi IT: Globalne subskrypcje oprogramowania najłatwiej opłacać w cyfrowych dolarach, unikając podwójnej konwersji walut.

-

Travel & Tourism (turystyka): Wyobraź sobie turystę, który chce zapłacić za hotel bezpośrednio, z pominięciem agregatorów z ich ogromnymi marżami. Płatność w krypto to tutaj najszybsza i najtańsza ścieżka.

-

Dobra luksusowe i nieruchomości: Gdy mowa o dużych kwotach, prowizja za przelew bankowy może wynosić tysiące dolarów. W krypto przelew miliona dolarów kosztuje tyle samo, co przelew stu dolarów.

-

Kiedy przetwarzanie kryptowalut NIE jest potrzebne? Jeśli masz czysto lokalny biznes offline (np. kawiarnię w dzielnicy mieszkaniowej), gdzie wszyscy klienci płacą lokalną kartą. Jeśli jesteś zarejestrowany w kraju, w którym kryptowaluty są oficjalnie zakazane przez prawo (np. Chiny).

Przypadek z praktyki: Duża firma z branży e-commerce przeniosła część swoich transgranicznych rozliczeń na przetwarzanie USDC. Wynik: średnia prowizja od płatności przychodzących spadła z 5% do 1%, a problem nieuzasadnionych chargebacków całkowicie zniknął. Pozwoliło to firmie zaoszczędzić dziesiątki tysięcy dolarów miesięcznie tylko na kosztach operacyjnych.

7. Brama wejścia: jak złożyć wniosek i co przygotować

Jeśli zdecydowałeś, że przetwarzanie kryptowalut jest tym, czego potrzebuje Twoja firma, ważne jest, aby zrozumieć: to nie tylko instalacja „wtyczki do datek” — to pełnoprawne partnerstwo finansowe. Aby działać legalnie i móc wypłacać środki w walucie fiducjarnej (na konto bankowe), musisz przejść przez „frontowe drzwi” compliance.

Podstawowe wymagania wobec firmy

W 2026 roku dostawcy cenią swoje licencje, więc pracują tylko z przejrzystymi projektami. Oto podstawowa lista kontrolna tego, co musisz mieć:

-

Osobowość prawna: Musisz być zarejestrowany jako spółka z o.o., jednoosobowa działalność gospodarcza, LLC lub Ltd. Praca z „osobami fizycznymi” w poważnym przetwarzaniu jest praktycznie wykluczona.

-

Realny produkt: Musisz mieć działającą stronę internetową lub usługę z jasnym modelem monetyzacji.

-

Przejrzystość: Musisz być gotowy do ujawnienia struktury własności i ostatecznych beneficjentów rzeczywistych (UBO).

-

Czysta reputacja: Firma i jej właściciele nie mogą podlegać międzynarodowym sankcjom.

Pakiet dokumentów (standard KYB)

Do weryfikacji „Know Your Business” (KYB) zazwyczaj potrzebne będą skany następujących dokumentów:

-

Świadectwo rejestracji firmy i aktualny statut.

-

Wyciąg z rejestru handlowego (aktualny, nie starszy niż 3–6 miesięcy).

-

Paszporty beneficjentów i dyrektorów, czasami — potwierdzenie adresu zamieszkania.

-

Krótki opis modelu biznesowego: co sprzedajesz, z jakich krajów pochodzą klienci i jakiego obrotu w krypto oczekujesz (prognoza).

Jak wygląda proces dołączenia?

Zazwyczaj trwa od kilku dni do dwóch tygodni:

-

Wniosek: Wypełniasz formularz na stronie dostawcy (strona internetowa, branża, obrót).

-

Pre-check: System sprawdza Twoją stronę pod kątem zgodności z zasadami w ciągu 24–48 godzin.

-

Weryfikacja KYB: Przesyłasz dokumenty, a prawnicy je weryfikują.

-

Umowa i integracja: Po zatwierdzeniu podpisujesz umowę i otrzymujesz klucze dostępu do API lub wtyczki.

-

Uruchomienie: Płatność testowa — i jesteś na żywo.

Ważne do zapamiętania: Jeśli obiecują Ci przyjmowanie płatności z wypłatą w walucie fiducjarnej bez żadnych dokumentów — to najprawdopodobniej „szara” usługa, która w każdej chwili może zamrozić Twoje pieniądze bez wyjaśnienia.

8. Prawo i porządek: aspekty prawne i podatki

Przetwarzanie kryptowalut w 2026 roku to nie sposób na unikanie podatków, ale sposób na optymalizację logistyki płatniczej. Aby spać spokojnie, musisz znać zasady gry.

Licencje i bezpieczeństwo — Twój główny parasol ochronny. Licencjonowany procesor jest zobowiązany do przeprowadzania kontroli KYC (swoich klientów) i używania narzędzi AML. Oznacza to, że system sam sprawdza przychodzące transakcje: jeśli ktoś spróbuje zapłacić za Twój towar „brudnymi” bitcoinami z darknetu, system po prostu odrzuci tę płatność, chroniąc Twoją reputację przed bankami i regulatorami.

Jak płacić podatki? Chociaż przepisy różnią się w zależności od kraju (od Polski po ZEA), ogólna logika jest następująca:

-

Ustalenie dochodu: Otrzymany USDC lub inny aktyw jest uznawany za dochód po kursie z dnia transakcji.

-

Sprawozdawczość: Nowoczesne procesory dostarczają szczegółowe wyciągi i faktury, które Twój księgowy może dołączyć do deklaracji podatkowej, tak samo jak wyciągi z banku.

-

Zalecenie: Zawsze konsultuj się z lokalnym księgowym, który rozumie specyfikę „aktywów cyfrowych” w Twoim kraju. W większości jurysdykcji stablecoiny są traktowane jako towar lub własność cyfrowa.

Korzystanie z przetwarzania kryptowalut sprawia, że Twój biznes staje się nowoczesny i „przejrzysty”. Nie tylko akceptujesz krypto — robisz to przez legalną bramkę, która przejmuje wszystkie złożoności związane z monitorowaniem blockchaina i sprawdzaniem czystości środków.

9. Bezpieczeństwo techniczne: jak przetwarzanie kryptowalut chroni Twoje pieniądze

Jeśli tradycyjny bank to forteca z grubymi murami i wolnymi strażnikami, to nowoczesne przetwarzanie kryptowalut to inteligentny system ochrony laserowej. W 2026 roku bezpieczeństwo wykroczyło daleko poza proste „hasło do loginu”.

Sztuczna inteligencja na straży transakcji — główny trend ostatnich lat — monitoring AI. System nie tylko czeka na potwierdzenie z blockchaina, ale analizuje zachowanie. Na przykład, jeśli klient z Londynu nagle próbuje zapłacić za produkt z portfela, który 5 minut temu „pojawił się” w podejrzanej aktywności w Azji, sieć neuronowa natychmiast oznaczy tę płatność jako ryzykowną. Nazywa się to monitoringiem adaptacyjnym: system uczy się w locie i łapie oszustów skuteczniej niż jakikolwiek urzędnik bankowy.

„Białe listy” i ochrona API

-

IP whitelisting: Konfigurujesz system tak, aby akceptował polecenia tylko z Twojego serwera. Nawet jeśli haker zdobędzie Twoje klucze dostępu, nie będzie mógł ich użyć z innego komputera.

-

Uwierzytelnianie dwuskładnikowe (2FA): Każda ważna czynność — wypłata środków lub zmiana ustawień — wymaga potwierdzenia przez telefon lub biometrię.

-

Multi-signature (wielopodpis): To znaczy, że do wypłaty dużej kwoty potrzebne jest potwierdzenie nie od jednej osoby, ale np. od dwóch — właściciela i dyrektora finansowego. To całkowicie eliminuje ryzyko „błędu jednego pracownika”.

Gdzie są przechowywane klucze? (Podejście custodial vs. non-custodial) — ważny wybór techniczny:

-

Usługi custodialne: Dostawca sam przechowuje klucze prywatne. To wygodne: jeśli stracisz hasło, pomoc techniczna pomoże Ci je odzyskać.

-

Usługi non-custodialne: Klucze są tylko u Ciebie. To maksymalne bezpieczeństwo (nikt, nawet dostawca, nie ruszy Twoich pieniędzy), ale też maksymalna odpowiedzialność — utrata klucza oznacza utratę pieniędzy na zawsze.

10. Przyszłość przetwarzania kryptowalut: czego się spodziewać w latach 2026–2030

Jesteśmy w punkcie, w którym krypto ostatecznie przestaje być „alternatywą” i staje się częścią globalnego standardu finansowego. Oto trzy główne zmiany, które nastąpią w najbliższych latach:

-

1. USDC jako nowy standard korporacyjny — Do 2028 roku większość międzynarodowych transakcji B2B w małych i średnich firmach przejdzie na USDC. Stanie się tak, ponieważ korporacje potrzebują przewidywalności. Po co płacić ogromne prowizje bankom za przelew dolarów, skoro możesz wysłać cyfrowego dolara za 10 centów i otrzymać go natychmiast? Stablecoiny staną się tak samo powszechne jak rachunek bankowy.

-

2. Lightning Network i błyskawiczne mikropłatności — Technologia Lightning Network już pozwala na przesyłanie Bitcoinów prawie za darmo i z prędkością komunikatora. Wyobraź sobie, że płatność za kawę lub cyfrową gazetę w krypto zajmuje mniej niż sekundę. Do 2030 roku technologia ta będzie wbudowana w każdy terminal płatniczy, a różnica między „kartą” a „portfelem krypto” dla przeciętnego kupującego w końcu zniknie.

-

3. Integracja z tradycyjnymi bankami — Zobaczymy „wielkie zjednoczenie”. Banki przestaną walczyć z przetwarzaniem kryptowalut i zaczną wbudowywać je w swoje aplikacje. W 2027 roku Twoje konto osobiste w zwykłym banku będzie prawdopodobnie miało zakładkę „Aktywa krypto”, w której będziesz mógł przyjmować płatności od klientów i natychmiast przesyłać je na karty płacowe pracowników.

Prognoza: era Web3 i „niewidzialnych” płatności — Do 2030 roku płatności staną się „niewidzialne”. Wewnątrz metaświatów, gier online lub profesjonalnych platform płatności będą odbywać się automatycznie za pośrednictwem inteligentnych kontraktów. Przetwarzanie kryptowalut stanie się niewidzialną warstwą, która zapewni zaufanie między ludźmi z różnych krajów, nawet jeśli nigdy nie widzieli się osobiście.

Podsumowanie sekcji: Jeśli dziś przetwarzanie kryptowalut jest Twoją przewagą konkurencyjną, to do 2030 roku stanie się warunkiem koniecznym przetrwania na rynku.

11. Podsumowanie: przetwarzanie kryptowalut to nie "przyszłość" — to Twój dzisiejszy zysk

Świat finansów ostatecznie podzielił się na dwa obozy. W pierwszym — ci, którzy nadal płacą 5% prowizji, czekają na przelewy tygodniami i zastanawiają się, czy bank zatwierdzi kolejną transakcję transgraniczną. W drugim — firmy, które korzystają z przetwarzania kryptowalut opartego na USDC i otrzymują pieniądze natychmiast, z dowolnego miejsca na świecie, przy minimalnych kosztach.

W 2026 roku akceptowanie krypto przestało być oznaką „szarych” schematów. Przeciwnie, to oznaka nowoczesnego, przejrzystego i wydajnego biznesu. Jeśli Twój projekt jest skoncentrowany na rynku międzynarodowym, działa w sektorze IT, turystyki lub High-risk — wdrożenie acquiringu kryptowalutowego nie jest już luksusem, ale podstawowym warunkiem utrzymania marż.

Główny wniosek: Nie czekaj, aż Twoi konkurenci jako pierwsi zaoferują klientom wygodną płatność w cyfrowych dolarach. Zacznij od małego — podłącz link płatniczy lub jedną metodę płatności w stablecoinie, a zobaczysz, jak uprości się Twoje życie i jak wzrośnie lojalność klientów z zagranicy.

Twój plan działania na najbliższe 24 godziny:

-

Oceń udział swoich zagranicznych klientów.

-

Sprawdź swoją stronę pod kątem minimalnych wymagań (sekcja 7).

-

Złóż wniosek o konsultację w Paycot, aby uzyskać indywidualne warunki prowizji.

12. Blok bonusowy: czy Twoja firma jest gotowa? (Lista kontrolna)

Aby nie pozostawić Ci żadnych wątpliwości, przygotowaliśmy praktyczne narzędzie do końcowej weryfikacji.

Lista kontrolna: gotowość do uruchomienia przetwarzania kryptowalut

Sprawdź się w tych 5 punktach. Jeśli masz co najmniej 4 odpowiedzi „Tak” — nadszedł czas na podłączenie.

-

☑️ Istnieje osobowość prawna: Działasz jako zarejestrowana firma (niezależnie od jurysdykcji).

-

☑️ Jasny produkt: Twoja strona jest aktywna, zawiera opis usług/towarów i jasną ofertę.

-

☑️ Obrót od 10 000 USD: Przy takich wolumenach oszczędności na prowizjach stają się naprawdę odczuwalne dla budżetu.

-

☑️ Międzynarodowy wektor: Twoi klienci lub partnerzy znajdują się w różnych krajach.

-

☑️ Dokumenty pod ręką: Jesteś gotów poświęcić 30 minut na przesłanie skanów w celu weryfikacji KYB.